江淮汽车公司怎么样-二线整车企业的日子不太好过,不信就看江淮汽车的年报

我们今天来看一下江淮汽车2021年的财报,可能有些年轻的朋友不太熟悉这家公司,其实曾经他们也风光过,虽然没有风光到一汽、上汽的程度,但中小城市还是经常能见到他们的“和悦”轿车,何况这之前,他们的商用车就有一定的市场基础,虽然主要市场也是在中小城市。

但是,时过境迁,江淮出现在新闻里的时候更多是为蔚来代工相关的消息,比如这张图片:

江淮为何愿意接受代工呢?我们看其2021年产能的利用情况就知道了:

除了轻型商用车以外,其他产能利用情况都不到70%,前些年建起来的工厂,放着吃灰可不行,哪怕是不怎么赚钱,也得把机器转起来吧,所以搞代工也是无奈的选择。

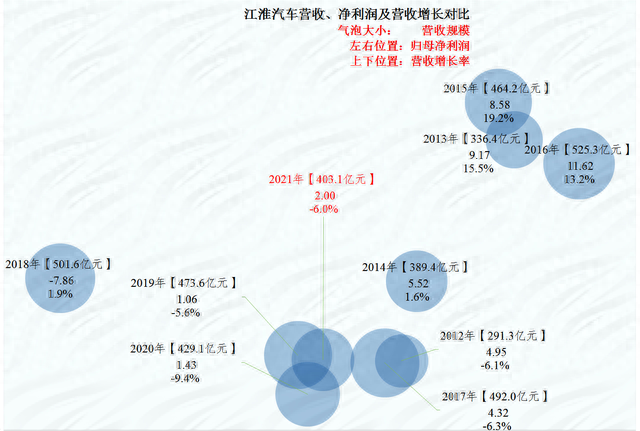

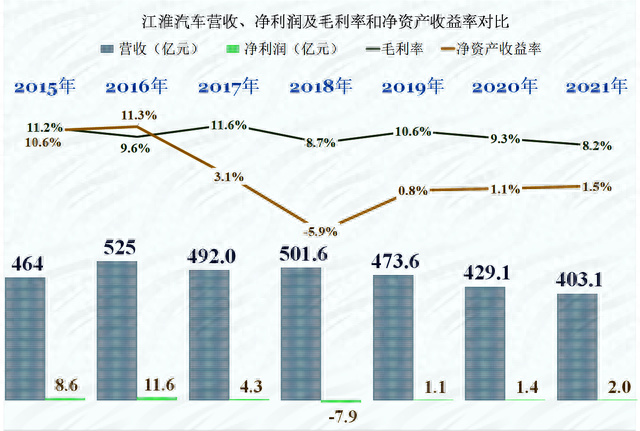

从气泡图来看,江淮汽车2021年的气泡并非最大,被淹没在中下的位置的一堆年份中,表现是比较拉垮的。

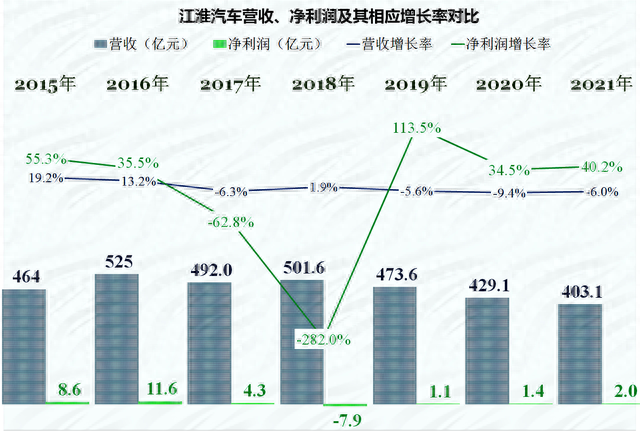

从2016年江淮汽车的营收突破500亿元以后,增长停滞,很快就开始下跌,2021年只有403亿元,累计已经跌去了20%多。净利润方面也是下跌,还出现过较大亏损,现在的净利润已经低至2亿元。

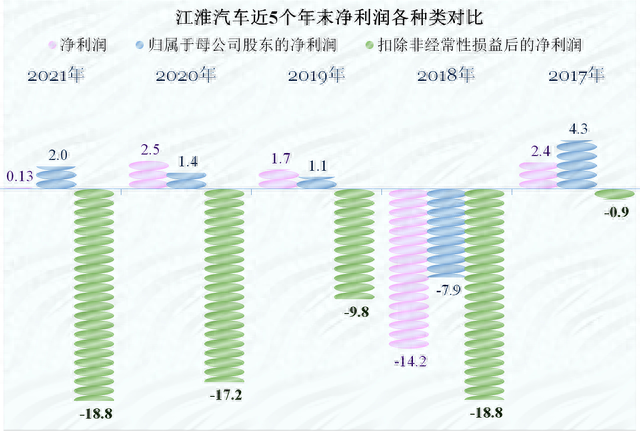

我估计有很多朋友已经要说,其实扣非净利润江淮汽车已经是巨亏的。这一点不假,不仅2021年是这样,其实已经连续四年都是这样,2021年江淮主要靠巨额的研发补贴等来维持着比较微薄的净利润,扣除这些影响后,实际情况是亏损18.8亿元。

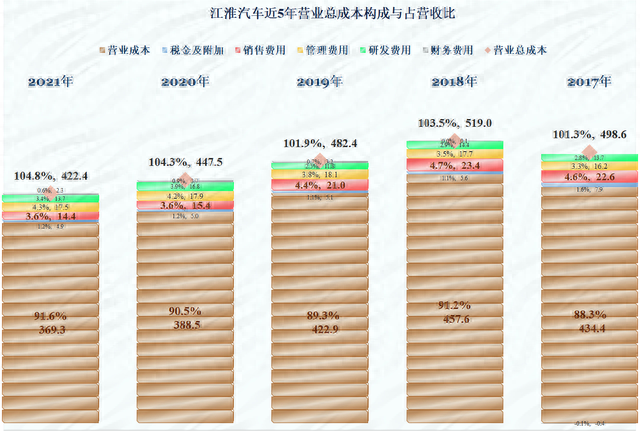

看其各成本费用项目构成及占营收比(江淮有保险业务,我把这部分给省略掉了),营收总成本占比为104.8%,主营业务已经亏损,营业成本占比也提升,也就是毛利率还在下降。

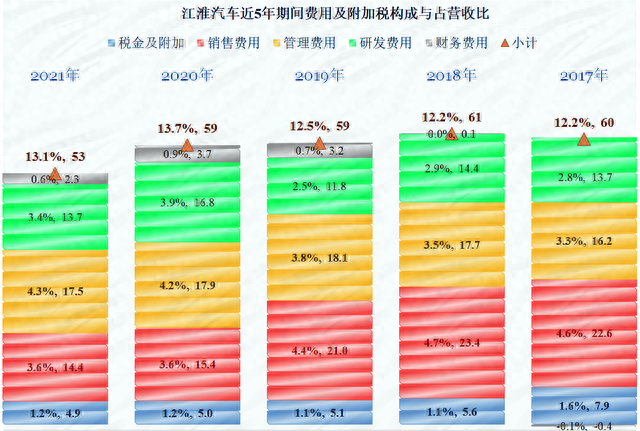

期间费用有所下降,已经连续四年这样了,这当然和其营收萎缩有关,占营收比是四年中首次下降,主要就是研发费用的占比下降导致的。

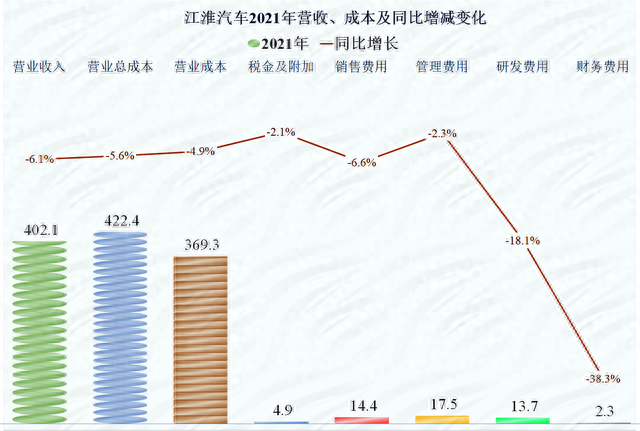

营收下降了6.1%,只有研发费用、销售费用用财务费用的下降幅度达到这个水平,其他费用虽然也有所下降,但幅度更小一些。成本和费用这东东,随着营收增长比较容易,营业下降时,要降却不容易。

毛利率虽然只小降了1.1个百分点,但2020年就才9.3%,现在更低了。净资产收益率连续4年低至银行存款利率之下,基本上没法创造出令投资者满意的价值了。

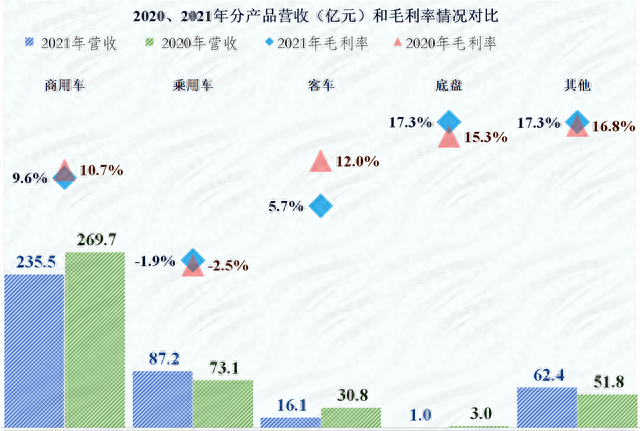

除了底盘产品的毛利率相对较高,还有所增长,其他的毛利率要么是在下降,要么就是负数有所降低。这种业务形态,总体上是让人比较纠心的。

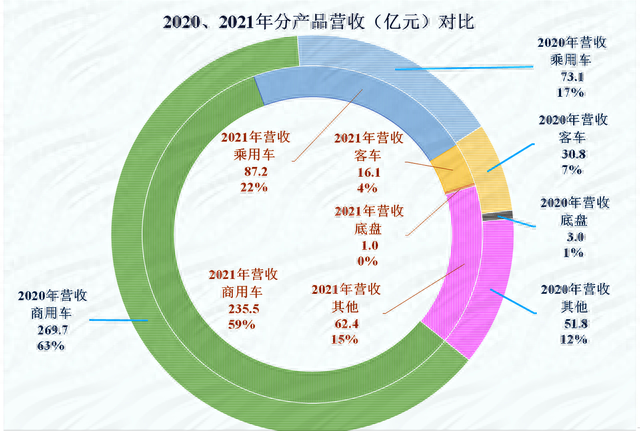

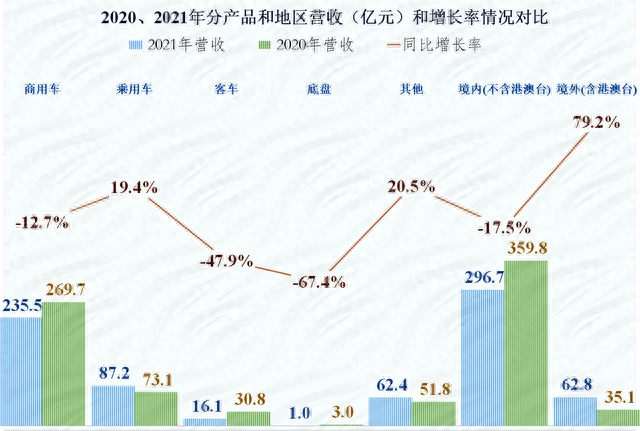

江淮汽车的产品线还是挺丰富的,前面我们已经晒过其产能情况了,现在再看一下其营收构成。59%是商用车业务,22%是乘用车业务,客车还有4%。2021年和2020年比,主要是乘用车的业务占比有所上升,而相对毛利率不错的底盘业务占比却太低了,仅为1%。

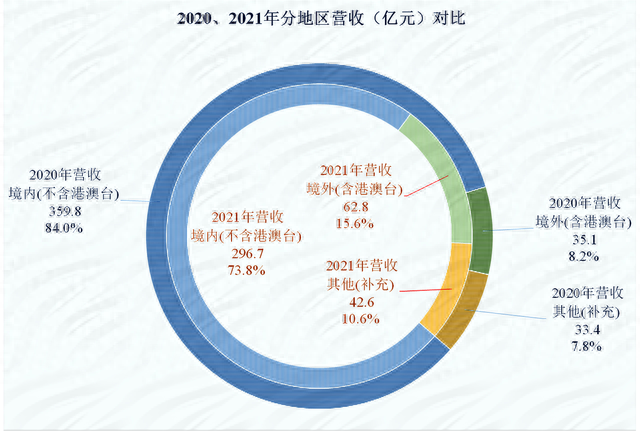

江淮是有出口业务的,占比达到了15.6%,比2020年上升了近一倍,这方面表现还不错。

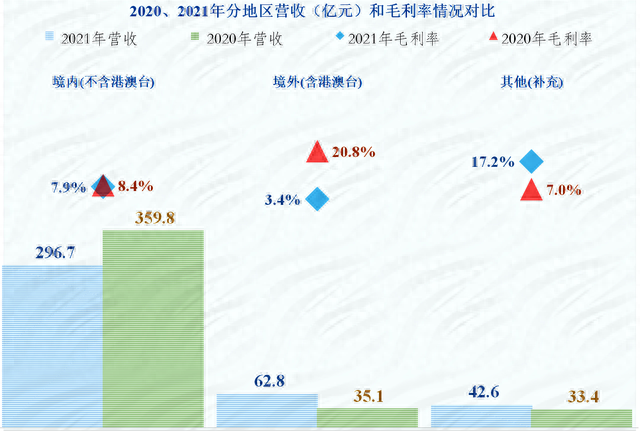

但是,出口产品的毛利率方面就不太好了,2020年还高达20.8%的境外业务,2021年下降至了3.4%,比境内销售业务的毛利率都还低,这必然对其业绩造成不小的影响,甚至对心理的影响更大。

从各产品和地区的销售额增减情况来看,主要就是乘用车和境外业务在增长,其他均有一定程度的下降。

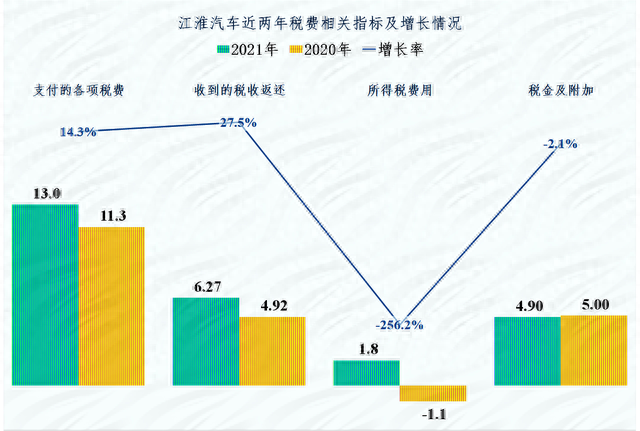

虽然有大额补贴来保证其不亏损,但江淮汽车这种企业的财政贡献也还不错,2021年实际上交的各种税费还有所增长,由于出口增长,其退税也更多一些。汽车整车是有消费税的,有这么一家企业在,对当地财政是有不小贡献的,所以嘛,该补贴的时候还得补。

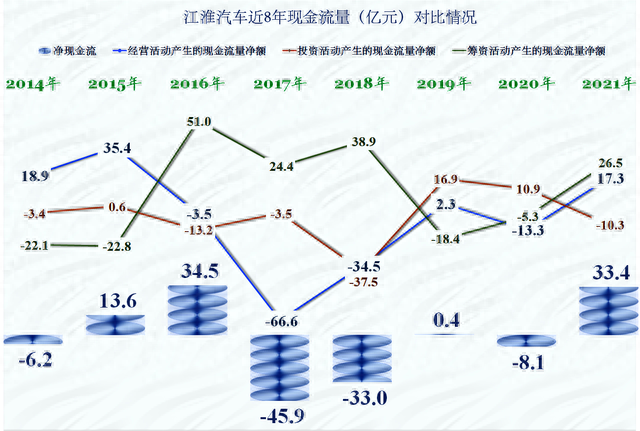

让人比较奇怪的是,其经营活动的净现金流还不错,高达17.3亿元,这远远超过其净利润,从这方面看,其经营形势还可以。但是该指标的波动过于大了,有净流出66.6亿元的2017年,也有净流入35.4亿元的2015年,这是怎么回事?

看看其高达128亿元的应付票据及应付账款,大家心里就有数了,可以欠着供应商巨额的货款,现金流量表现当然差不了。虽然从2018年起,其清偿了部分欠款,但从来也没有低于过100亿元。而应收类的规模相对就要小很多。

汽车是除房地产外的第二大实体行业,这里存在的巨量三角债总额是相当惊人的,从江淮汽车身上就能看到其影子。有专家预测这甚至可能影响到金融的稳定性。

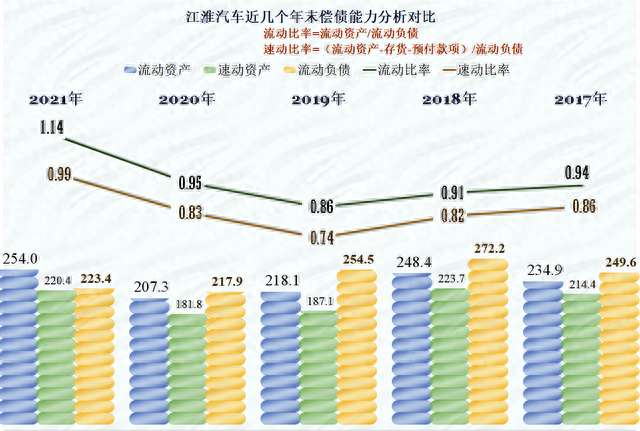

但江淮汽车的短期偿债能力却并不弱,流动比率1.14,速动比率0.99,处于相当安全的水平。江淮汽车有上百亿的现金,总体上流动性还比较好。

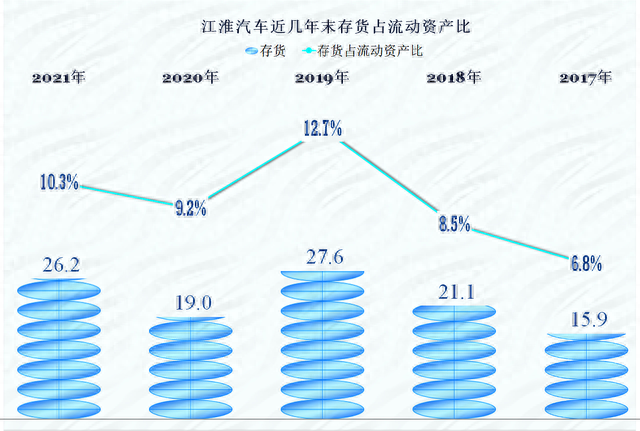

这得益于其并不高的存货水平,虽然2021年存货金额和占流动资产比都有所上升,但也仍然只在10.3%的水平。

以上就是对江淮汽车的财报解读,其遇到了经营困难,倒不是资金链出现了什么问题,而是营业做不起来,业务在萎缩。对于这种企业,还是有机会翻身的,现在汽车行业正在转型中,江淮汽车能抓住这次机会吗?

- 响应国家号召,蓝电补贴加倍!蓝电E5荣耀版补贴后8.98万起即可入手

- 购车好时机!以旧换新,万元补贴等你拿,蓝电E5荣耀版补贴后仅8.98万起!

- 蓝电补贴加倍!蓝电E5荣耀版限时补贴后8.98万,购车更划算!

- 响应国家政策!蓝电E5荣耀版补贴后仅8.98万起

- 蓝电E5荣耀版补贴后仅8.98万元起,以旧换新,立享万元补贴,购车更划算!

- 优惠来袭!以旧换新,万元购车补贴,蓝电E5荣耀版补贴后低至8.98万元起!

- 蓝电E5荣耀版:国家号召积极响应,补贴加倍,补贴后8.98万起不容错过!

- 想买启源Q05先别急着下单,蓝电E5荣耀版大七座来袭:更宽敞舒适!

- 家庭用车必备:大七座蓝电E5荣耀版更胜五座启源Q05

- 大七座蓝电E5荣耀版,家庭用车的明智之选,并非五座启源Q05

- 10万级油电对决,蓝电E5荣耀版对比长安CS75 PLUS:谁更受欢迎?

- 电比油强!选CS75 PLUS不如中型插混SUV蓝电E5荣耀版

-

响应国家号召,蓝电补贴加倍!蓝电E5荣耀版补贴后8.98万起即可入手

2015.12.16 -

购车好时机!以旧换新,万元补贴等你拿,蓝电E5荣耀版补贴后仅8.98万起!

2015.12.16 -

蓝电补贴加倍!蓝电E5荣耀版限时补贴后8.98万,购车更划算!

2015.12.16 -

响应国家政策!蓝电E5荣耀版补贴后仅8.98万起

2015.12.16