2016股票走势图-大傻瓜做价值投资(一二零)——交通类板块的真实数据分析

哈利兄弟价值投资

发布于2020-11-25 14:47来自雪球

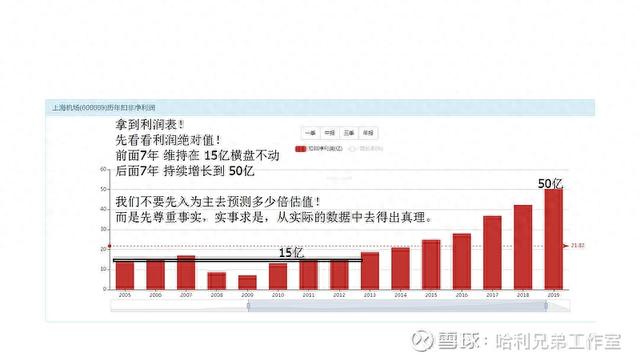

上海机场

从真实的市场走势里面去寻找估值数据

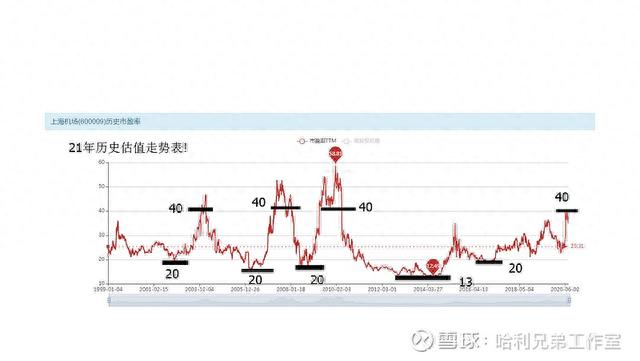

继续更大周期的看估值表现

得出的结论如下

• 1 长期估值波动区间是20-40倍!其中五次在20倍整数附近见底开始上涨;四次上涨到40倍以上见顶下跌!整个20年历史基本都在围绕20-40倍估值做区间运动,这不是我们的主观想象和主观的随口乱说,而是事实就是这么走的。

• 2 向上超过50倍就算是极限高估了,再也无法继续维持!

• 3 向下低于13倍就算是极限低估了,再也无法继续下跌!

• 4 20年周期下来的长期平均估值是25倍!

• 好了,有了这些实实在在的数据,就能够认清楚价值了。

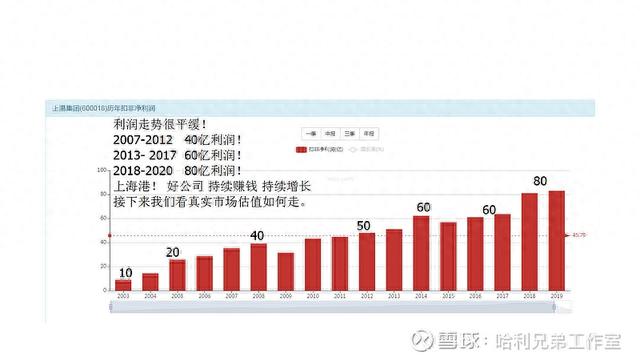

上港集团

再次验证估值走势

再次得出结论

• 港口龙头,得出的低估区域位于13-17倍为最低谷!极限低点和机场一样,也是13倍!

• 如果我们不是实地考察,光凭想象力必然无法看到真相,天天刷手机刷媒体刷分析师,不如亲自来看看数据表现!

• 现在我们会很清楚的认识到,行业的估值标准如下:

• 1 极限保底13倍放心购买绝对超值。

• 2 长期均衡估值20-25倍。

• 3 极限高估40倍以上。

• 4 判断投资价值的标准线大约在16倍,基本上碰到16倍就已经具备了投资价值。

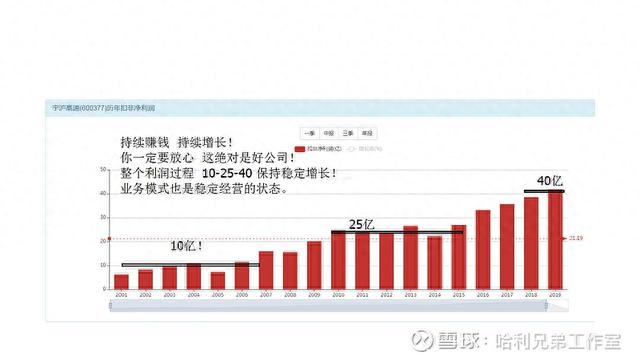

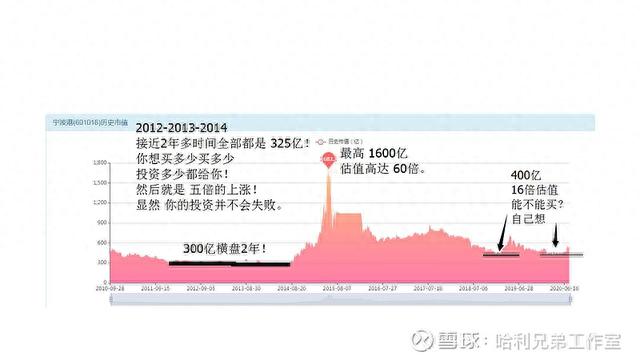

宁沪高速

第三次验证估值走势

第三次得出结论

• 高速龙头也验证了,历次的估值低位分别是:• 20;22;15;13;13;13;13.

• 明显的七次最低点的估值,基本和机场港口保持一致的标准。

• 1 最低极限估值:13倍!

• 2 长期均衡估值:20-25倍。

• 3 低估线标准15倍附近就具备投资价值。

• 4 极限高估,40倍,但是高速公路公司只发生过一次高估。

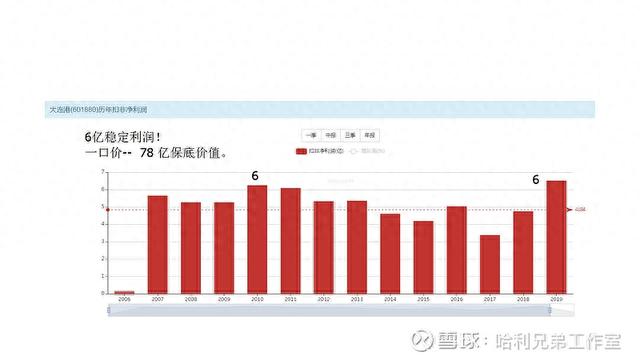

宁波港

光理论不够;一定要开始实践

• 前面三个老师都告诉我们:13 倍!就是极限低谷!闭眼买入! 那么我们来看,宁波港持续稳定的25亿利润,并且属于价值型公司而不是成长型公司,计算方式非常的简单粗暴!

• 25亿利润乘以13倍保底价值= 325亿!

• 好了,就这么简单!然后你就去耐心等待买入时机!

• 325亿给你的时候,你就闭眼进去做投资,350亿给你的时候你也可以提前买入,不嫌贵360亿也无所谓。总之一句话。325亿就是你心中的底价。

看看你的投资效果如何?

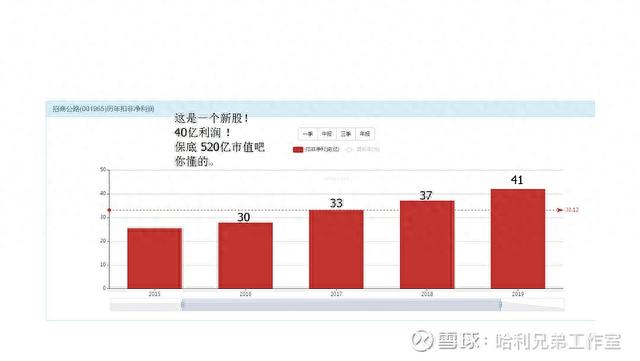

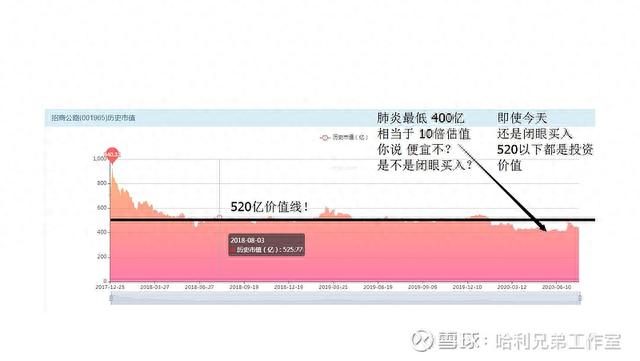

招商公路

让我们一起验证他的未来

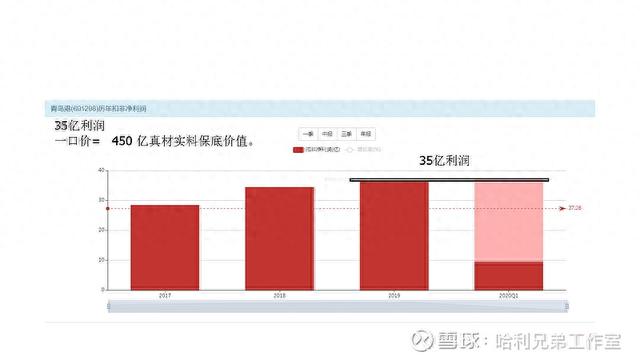

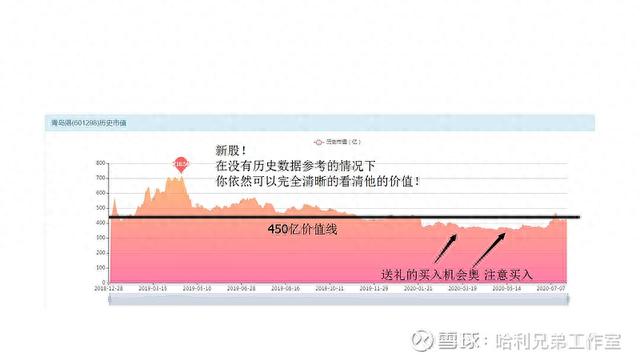

青岛港

一根价值线一目了然

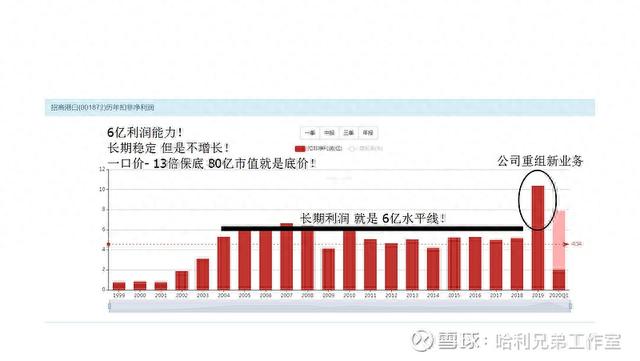

招商港口

看看80亿市值如何表现的

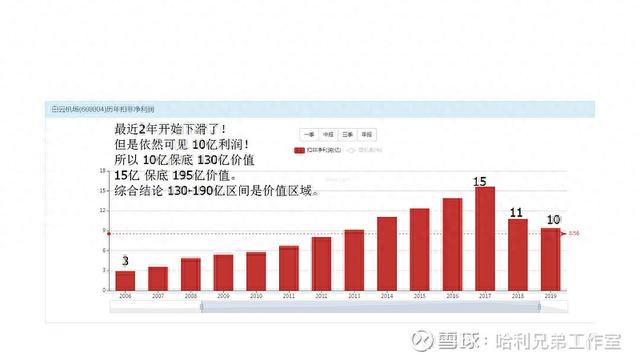

白云机场

两次精准的价值投资机会

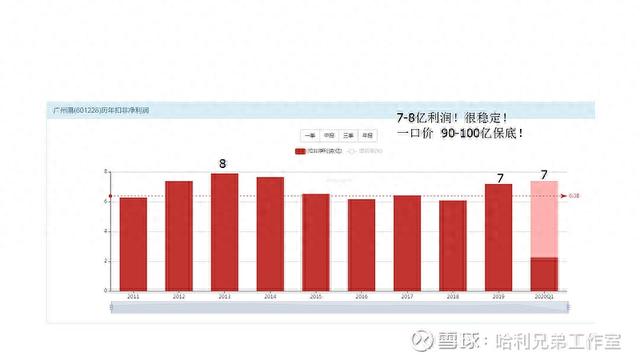

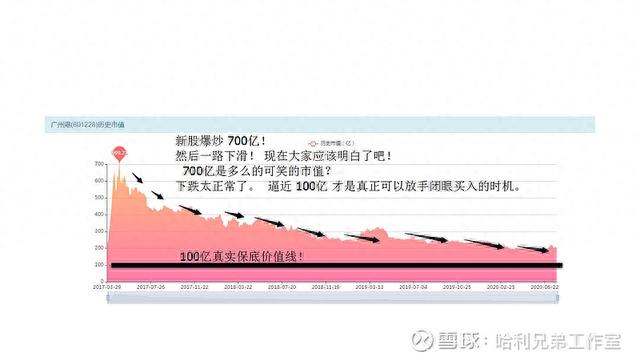

广州港

大家觉得700亿市值能不下跌么?

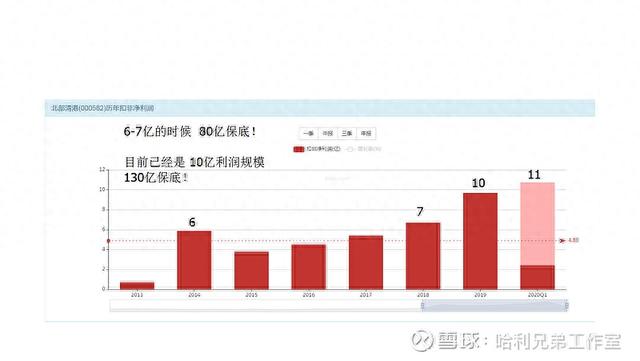

北部湾港

也是教科书一样的走势

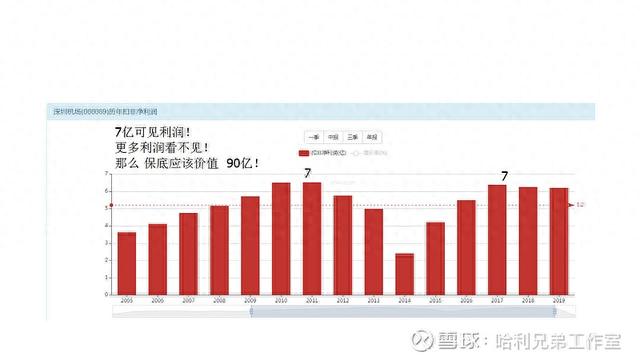

深圳机场

两次绝对的低估之后暴力翻倍

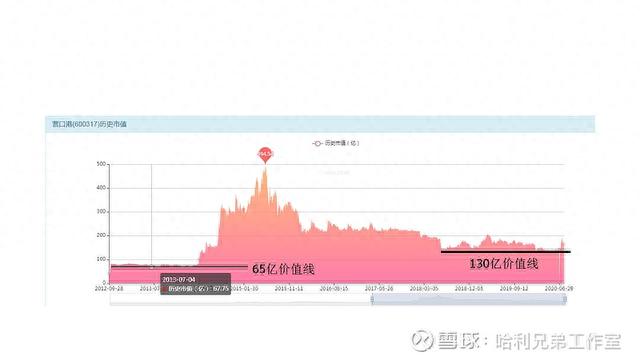

营口港

无比精确的价值表现

大连港

这个就长期都在高估状态

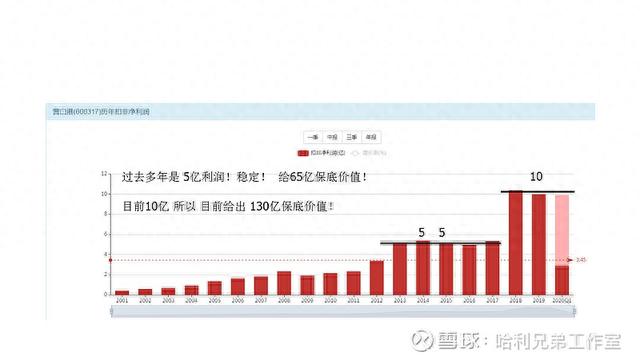

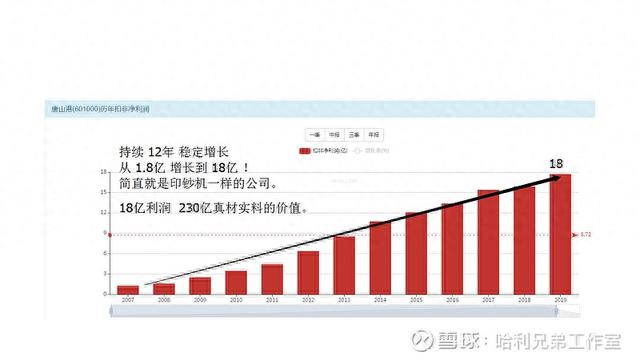

唐山港

这个是不是真的低估了呢

看看历史上的估值

客观评价唐山港

• 从行业均值角度来说,他的估值应该是13倍见底,也就是他的行业均衡价值应该定义为230亿价值。

• 从他自身来说,他的长期估值一直是低于行业均值的,他自身的底线价值是6倍,也就是18亿乘以6= 108亿。

• 那么为什么他是长期低于同行的呢?是不是公司有问题?错!公司没问题,原因只是--- 人性的偏见!我们如何判断是我们正确还是市场正确?

• 如何确定到底是公司有问题还是人性的偏见?

数据告诉你结论

• 2014年,9亿利润,100亿市值,11倍估值;

• 2015年,12亿利润,380亿市值,31倍估值;

• 2015年股灾,最低150亿市值,12亿利润,13倍估值;

• 2016年股市低迷,最低还是150,13倍估值;

• 2017年股市平淡,市值高度300亿,20倍估值;

• 2018年贸易战,低点150亿市值,10倍估值,高点13倍估值。

• 2019年回调市,140亿均值,9倍估值。

• 2020年肺炎,120亿市值,6倍估值。

我们的结论是什么?

• 最近7年时间里的估值表现分别是:11;30;13;13;20;13;9;6 !

• 看到没有,大部分时间都是13以上,只有2019-2020年是低的,其他全部时间都曾经达到过行业均值。

• 所以结论是什么?

• 如果他从来没有被均衡过,被高估过,那么我们就认为公司绝对有问题;但是真实情况是,他曾经很正常,只是今年不正常,那 么,就变成一个偶然性事件,是人性的偏见导致的。

• 既然如此,那么,此时此刻他的投资价值是毋庸置疑的了。

今天学会了什么

• 再次重申:我们绝对不推荐股票!

• 我们更希望大家从案例中一起学习真实的市场。

• 我们希望推广“实事求是”这样一个老生常谈的大道至简。

• 从真实的市场出发,去寻求那个“是”;而不要从自身出发,不要从别人随口说的话出发,也不要从自己的幻觉幻想感觉出发,时 间久了你会发现,数据,总是比人的想象力要靠谱!

风险提示

• 投资有风险入市需谨慎

• 本研报仅用于行业交流禁止作为交易建议

• 所有解释权归本公司所有

- 顺其自然为所当为(顺其自然,为所当为)

- 细致(细致用法)

- 儿童围棋(孩子学围棋,家长做到这5点,离成功更进一步)

- 运城电视台(山西大学、运城市盐保中心、运城市广播电视台强强联合展开盐湖生态保护厘清本底科普宣传活动)

- 乐购仕(乐购仕546亿元定增收官 开启全球电商布局)

- 敲诈(打着“举报投诉”的幌子敲诈勒索?获刑八年)

- 芒果v基金(芒果V基金-口福行动公益金正式成立,全民看牙有补贴)

- 鸿星尔克官网(被推上神坛的鸿星尔克:一次堪称标杆级的事件传播)

- 强奸熟女(过灵床被轮奸、敲打“治病”导致大小便失禁……它坑苦了妇女)

- 不相信(“三个不相信”是怎样在驻地叫响的)

- 友唱(友唱我和)

- 数据交易(交易额有望超1亿元,数据交易“上海模式”还有哪些成果)

-

儿童围棋(孩子学围棋,家长做到这5点,离成功更进一步)

2015.12.16 -

运城电视台(山西大学、运城市盐保中心、运城市广播电视台强强联合展开盐湖生态保护厘清本底科普宣传活动)

2015.12.16 -

芒果v基金(芒果V基金-口福行动公益金正式成立,全民看牙有补贴)

2015.12.16 -

鸿星尔克官网(被推上神坛的鸿星尔克:一次堪称标杆级的事件传播)

2015.12.16