股票培训 求是(「白话理论」怎么给股票估值,介绍一种健壮估值方法)

首先明确一点,公司以及行业的估值,本身可以说是一门玄学。并不是说影响公司估值的因素无法量化评估,而是已知的或是未知的量化因素太多,以至于投资者无法准确预测公司估值走向。

我们只能无限接近真理而无法得到真理。

研究公司估值,个人认为最基本的述求是弄清楚当前市场给予行业、或是公司当前估值的主要原因。在此基础上,每当行业或是公司估值发生重大变化,投资者要快速弄清楚影响公司估值变化的新因素,结合过往经验,快速判断因素性质,进而改变投资策略。

估值折射的是市场对投资对象当前以及未来的看法,这和丈母娘挑女婿其实是很相似的。

首先是行业性质。行业环境就是公司的出身环境,行业落在公司身上的烙印几乎无法改变。这就好比丈母娘挑女婿时上来就是问哪里人、家庭背景和工作背景等,这些都是深刻影响你行为模式以及未来发展潜力的不可忽略因素。投资者挑选投资标的的时候,需要时刻明确公司所在行业是周期性行业、景气度向好的行业、稳定期的行业还是日薄西山的行业。行业的内部竞争格局是充分竞争、寡头格局还是一超多强格局,抑或是存在明显的区域限制而呈现出丛林林立的准静态格局。毫无疑问,在景气度向好的行业,行业的寡头或是‘一超’往往能够获得爆发式增长。以新能源汽车行业为例,特斯拉在上海工厂启动后便开启了产能狂奔模式。作为行业的‘一超’,其股价也在2020年区间狂涨10倍,估值水平一路上天。

这里有一个基本的盲区需要扫盲。如何确定公司所属行业?相信很多初入投资的朋友会觉得这个问题有点简单。

搞清楚公司所处行业是为了给公司盈利性质做一个基本的定性。注意,这里强调公司的盈利业务与行业的关联度。比如说上海机场,一般的认知会将其归类为交通运输行业,按理来讲应该按照交通运输行业确定估值锚定点。但事实是,上海机场2019年非航空性的收入占比已经达到62.68%,涵盖免税业务收入、商业广告、场所出租等。其中,免税业务又是占其绝对性的大头。所以评估上海机场的估值水准,应该按照当前盈利结构进行,结合交通运输以及免税消费综合评估。

所以每当研究一家公司的时候,首先需要的是确认公司盈利结构划分,并根据不同盈利模块给予估值评估。会计上通常是根据公司主营业务对其进行行业划分,但公司新增的经营模块,是有可能给在未来给公司带来高质量增长的。

了解清楚公司所处行业后,便是细致刨析公司本身。这就好比女婿的背景已经得到丈母娘的许可,接下来就需要对女婿本身素质、长相、身高甚至是功夫行不行进行评判。

考量公司本身素质的指标很多。常见的指标有:(1)财务指标,包括公司杠杆率、净利率、轻重资产等;(2)经营产出物特性,包括产出物对于受众的必须度、产出物是有形内容创收贡献多还是无形内容创收贡献多;(3)营收规模拓展方式,包括量与价两个重要因素。量方面主要考虑是依靠增量、存量还是增存量开展业务;价方面重点考虑是否有提价权。其它的一般投资者难以量化评估的还包括公司组织架构、管理团队水平等。但无论组织架构再好,管理团队水平再高,个人认为,绝大多数情况下是难以突破行业本身特性所划出的天花板。或者说,一旦突破行业天花板,或许本身其财务指标、产出物特性以及营收拓展方式就会发生明显的变化。

接下来以实际例子解释以上指标的意义。

首先是财务指标。杠杆率说通俗点就是公司经营活动的资金中借来的钱的比例。杆杆率高的公司在顺风行情下往往能快速做大规模与收益。常见的高杠杆行业有银行、房地产等。但相应的,这类公司在对风险的承受能力要相对较小,市场也相对不待见。2020年A股从疫情初的2750涨至年末的3500点左右,期间白酒、新能源汽车等赛道股价翻倍甚至是几倍的屡见不鲜。而高杠杆的房地产行业、银行行业,在经济萎靡、国家严控房企杆杆率和银行资金非法流入房地产行业的背景下,其板块的总体估值水平相对大盘几乎是原地踏步。净利率通俗来讲衡量的是企业赚钱的难易程度。同样是龙头企业,茅台2019年净利率接近50%,海天味业40%左右,而伊利还不到8%。也就是说,茅台用100块能挣来50,海天能挣40,而伊利只能挣来8块钱。实际中前两者不管是股价以及增长速度都远高于伊利。轻重资产状况很多时候限定了企业的发展速度。重资产企业除了资产本身带来的折旧压力,还会使得企业在顺风行情下也难以快速扩展规模获取收益。典型的代表行业为航空行业。

其次是经营活动产出物特性。对于必须度越高的产品,在经济逆风行情下的确定性就越高。受2020年疫情影响,全球未来经济发展陷入不确定性中,期间消费类型投资标的由于业绩确定性高而受到各路资金的热捧,如海天味业、五粮液、伊利、甚至是榨菜。其次,如果企业产出物以无形部分的内容贡献的创收多,意味企业很容易获取高溢价。

最后是经营规模的拓展。增存量通吃的企业通常是最香的。增量的获取通常意味着需要付出额外的经济成本。在充分竞争并且产品同质化严重的市场环境下下,获取增量的经济成本通常比较高。比比乳制品行业。相信在很多人眼中伊利以及蒙牛的常温奶几乎没有任何差别。消费者通常情况下哪个品牌活动优惠多或者哪个经常接触到就买哪个。这也就意味着伊利或者蒙牛想要拓展客户群体提高销量,势必要在营销与渠道投入更多的成本。至于产品定价,有的公司对产品就享有很高的提价权。苹果手机在手机界享有很高的地位,发布的手机从iphone4的最高4999一路涨到iPhone 12最高的9299并且还不戴配件。同期发布的其它品牌的手机品牌几乎只能盯着苹果的价格进行定价。享有提价权的公司通常是具有很强的竞争优势或者垄断优势,也相对容易创造出好的业绩,也更受市场待见。相反不具备很强的主动提价权的公司通常就相对不受欢迎。

在了解了上述几个影响估值的因素后,我们来盘算下为何高端白酒的商业模式在A股简直是王者模式,而茅台更是王中王。

首先是行业。随着国人消费水平逐渐提高,越来越多的人更倾向于要喝就要喝好酒。自然对于主打高端白酒的企业来讲,整一个行业是顺风顺水的行情。特别是茅台,在行业的竞争地位可以说是敢说第二没人敢说第一。一句话,高端白酒行情顺风顺水,而茅台更是在这个顺风顺水的行情中处于近乎垄断的地位。

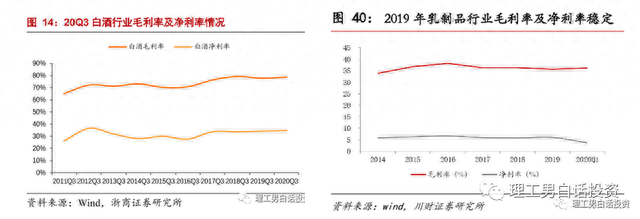

其次看企业因素。白酒行业净利率常年保持在30左右,主打高端白酒的企业的净利率更是高于这数值,行业挣钱的难度明显低的多。其它的向轻重资产、杠杆率的更不用说了。酿个白酒而已,不需要像科技企业、航空企业等投入巨量的研发费用以及重资产建设费用,更不会产生巨额的折旧费用。至于库存问题,知道白酒的人都知道这个问题就是个笑话。所以说整个白酒企业,从财务角度来讲抵抗风险的能力是相当不错的。

再次看产出物,对于高端白酒来讲,产品贡献创收的最大因素自然就是长时间积淀下来的品牌的力量了,产品往往能够很容易取得相当高的溢价。以茅台为例,53度飞天茅台近3000元的市场流通价倒逼茅台不断抬高1400的出厂价。高端白酒的的必须度也毋庸置疑,虽然在国际上可能混不开,但在中国市场,无论是正式的人际交往、商务场合还是酒宴,都少不了高端白酒的身影,所以高端白酒的必须度还是相当高的。至于利润的贡献,目前整体背景处于消费升级阶段,除了存量客户外还有增量客户能带来利润贡献。而是否享有提价权以及能提多少价,就比较挑企业了。对于茅台这种就不用说了,相比市场近3000的流通价,起出厂价还有很大的程度可以发挥。

综上所述,在目前这种背景下,主打高端白酒并且享有一定知名度的企业无论从哪个角度评判企业自身,都有很大的优势。唯一限制企业的,估计唯有供给端因素,毕竟好的窖池是需要时间的沉淀,好酒的产量也不是像上就上,但换个角度讲这反而促使白酒企业业绩良性稳步增长。

- 顺其自然为所当为(顺其自然,为所当为)

- 细致(细致用法)

- 儿童围棋(孩子学围棋,家长做到这5点,离成功更进一步)

- 运城电视台(山西大学、运城市盐保中心、运城市广播电视台强强联合展开盐湖生态保护厘清本底科普宣传活动)

- 乐购仕(乐购仕546亿元定增收官 开启全球电商布局)

- 敲诈(打着“举报投诉”的幌子敲诈勒索?获刑八年)

- 芒果v基金(芒果V基金-口福行动公益金正式成立,全民看牙有补贴)

- 鸿星尔克官网(被推上神坛的鸿星尔克:一次堪称标杆级的事件传播)

- 强奸熟女(过灵床被轮奸、敲打“治病”导致大小便失禁……它坑苦了妇女)

- 不相信(“三个不相信”是怎样在驻地叫响的)

- 友唱(友唱我和)

- 数据交易(交易额有望超1亿元,数据交易“上海模式”还有哪些成果)

-

儿童围棋(孩子学围棋,家长做到这5点,离成功更进一步)

2015.12.16 -

运城电视台(山西大学、运城市盐保中心、运城市广播电视台强强联合展开盐湖生态保护厘清本底科普宣传活动)

2015.12.16 -

芒果v基金(芒果V基金-口福行动公益金正式成立,全民看牙有补贴)

2015.12.16 -

鸿星尔克官网(被推上神坛的鸿星尔克:一次堪称标杆级的事件传播)

2015.12.16