股票行情农产品(新希望、新五丰两大猪企大幅下修业绩,股价大涨,什么信号?)

3月30日晚,新希望和新五丰两家上市猪企大幅下修2022年业绩预告,对于目前有些沉闷的猪市而言,无疑是一声惊雷,引发行业关注。

3月31日开盘,猪肉股全线上涨。其中,新五丰在上一日涨停后,盘中再度涨停,新希望盘中涨逾4%。

31日,生猪期货走势不一,整体呈现近弱远强态势。其中,近月合约LH2305继续下跌,收跌15075元/吨,盘中再创新低。而LH2307、LH2309、LH2311均有较大幅度拉升,LH2309合约再度站上18000元/吨。

新希望:2022年亏损扩大至13.5亿以上,猪病影响超预期

新希望此前对2022年业绩预亏4.1亿元到6.1亿元,公司最新预计去年净亏损额度在13.5亿元到15.5亿元之间。

对于此次大幅下修,新希望表示,今年一季度,生猪市场行情及北方地区疫病情况发生了较大变化,华信会所进场审计后发现,由于上述变化,一季度各月(特别是2月和3月)生猪市场价格与此前公司预计的生猪价格有一定程度差异,而这些预测通常是公司以当期各月生猪期货价格为主要基础进行的。同时,山东、河北等北方区域生猪疫病影响程度也超出2022年末行业的预期,导致新希望2022年末部分消耗性生物资产和生产性生物资产产生了在资产负债表日超出原有预期的减值。

本次,新希望对去年12月31日的生物资产超出原有预期部分的减值进行计提,共计约12.35亿元,其中消耗性生物资产增加计提减值4.88亿元,生产性生物资产增加计提减值7.47亿元。

新五丰:2022年业绩从盈利800万到亏损6000万以上

新五丰本次业绩预告更正后,预计2022年度实现归属于上市公司股东的净利润-6000万元到-8000万元。此前,公司预计2022年年度实现归属于上市公司股东的净利润800万元到1200万元。下修业绩主要是基于谨慎性原则,根据2023年1-3月生猪实际价格情况,计提消耗性生物资产减值准备约6400万元。

对于新五丰的消耗性生物资产减值6400万元导致去年业绩由盈转亏,市场并未给予太多关注。但对于新希望的生产性生物资产增加计提减值7.47亿元,加之公司同时发布的投资者关系记录表中透露出的信息,却引发市场无数猜想。

新希望为何大幅计提生产性生物资产

有人说,新希望“暴雷”,生产性生物资产计提7.47亿元,说明猪病影响非常严重,母猪大量死亡淘汰,即使每头按7000元计算,也至少在10万头以上。

小编则以为,猪病影响肯定有,母猪死亡淘汰增加也存在,这一点新希望自己也已经坦言。但大幅计提更多是对于猪价下跌造成货值减少或技术性处理,而非因病死猪原因减值。

养殖企业的生物资产包括消耗性生物资产、生产性生物资产。消耗性生物资产是指为出售而持有的生物资产,包括哺乳仔猪、保育仔猪、育肥猪、商品代肉鸡(鸭)等。生产性生物资产是指为产出农产品而持有的生物资产,包括未成熟生产性生物资产和成熟生产性生物资产,包括种猪、种鸡(鸭)等,种猪包括种公猪、能繁母猪、后备等。

生物资产按实际成本进行计量,并区分类别、批次进行成本核算。生物资产减值方面,消耗性生物资产按账面价值与可变现净值孰低计量,生产性生物资产按账面价值或可回收金额孰低计量。

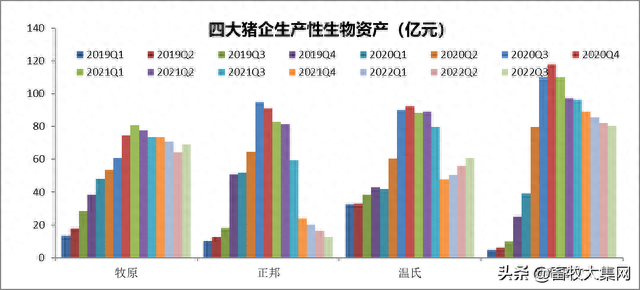

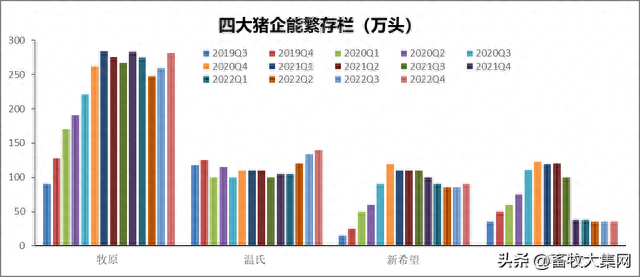

我们简单统计了近几年四大猪企生产性生物资产和能繁母猪存栏量的变化情况,发现,新希望头均生产性生物资产均值远高于牧原和温氏。

注:温氏和新希望的生产性生物资产除了种猪还包括种禽及其他,但占比较小。

2020年底,新希望能繁母猪存栏119万头,生产性生物资产更是高达118亿元。同期牧原能繁存栏262.4万头,生产性生物资产不过74.42亿元。

截至2022年3季度末,牧原生产性生物资产69.1亿元,能繁母猪存栏量259.8万头,温氏生产性生物资产60.9亿元,能繁母猪存栏量134万头,而同期新希望生产性生物资产则高达80.5亿元,能繁存栏仅85万头。

温氏2022年能繁存栏回升,高于2021年、2020年,但生产性生物资产却有明显回落,说明成本下降明显,因此前外购高价母猪。而新希望则是能繁存栏有所回落,生产性生物资产也有一定回落,但头均依然高企,当前存在大幅计提的必要性。

东方证券首席财务顾问王丽颖分析,新希望大量计提生物资产的减值准备,说明把坏账都留到上一年,而下一年将会有更好的展望。

困境反转,或许是猪肉股逆势大涨的主要原因。同时,从新希望大幅下修业绩的情况,也侧面印证北方猪病情况或超出市场此前预期,一定程度上支撑了此前某机构的猪病论,但也仍存争议。当前行情低迷叠加猪病影响,产能或加速去化,后期生猪供给下降,下半年猪价上涨预期提升。而同日生猪期货的走势,也多少支撑此观点。低点已至,未来向好,猪病困扰或持续,降成本艰难。对于养猪人而言,理性看待猪价,更多关注降成本。

- 顺其自然为所当为(顺其自然,为所当为)

- 细致(细致用法)

- 儿童围棋(孩子学围棋,家长做到这5点,离成功更进一步)

- 运城电视台(山西大学、运城市盐保中心、运城市广播电视台强强联合展开盐湖生态保护厘清本底科普宣传活动)

- 乐购仕(乐购仕546亿元定增收官 开启全球电商布局)

- 敲诈(打着“举报投诉”的幌子敲诈勒索?获刑八年)

- 芒果v基金(芒果V基金-口福行动公益金正式成立,全民看牙有补贴)

- 鸿星尔克官网(被推上神坛的鸿星尔克:一次堪称标杆级的事件传播)

- 强奸熟女(过灵床被轮奸、敲打“治病”导致大小便失禁……它坑苦了妇女)

- 不相信(“三个不相信”是怎样在驻地叫响的)

- 友唱(友唱我和)

- 数据交易(交易额有望超1亿元,数据交易“上海模式”还有哪些成果)

-

儿童围棋(孩子学围棋,家长做到这5点,离成功更进一步)

2015.12.16 -

运城电视台(山西大学、运城市盐保中心、运城市广播电视台强强联合展开盐湖生态保护厘清本底科普宣传活动)

2015.12.16 -

芒果v基金(芒果V基金-口福行动公益金正式成立,全民看牙有补贴)

2015.12.16 -

鸿星尔克官网(被推上神坛的鸿星尔克:一次堪称标杆级的事件传播)

2015.12.16