JM股票(这2只龙头股迎来周期底部,估值已在地板,值得布局)

大家好,欢迎来到岩松课堂!

今天受美股大跌影响,三大指数早盘全都低开,截至收盘,沪指跌0.39%,深成指跌1.33%,创业板指跌1.76%。

NFT概念集体大涨,供销社概念股继续走强,天鹅股份9连板。赛道股陷入调整,半导体、光伏等板块大跌。

大盘高位缩量调整了三天,重心进一步下移,定位短期调整,预计调整的时间会有限,但暂时也没有结束迹象。

所以不急着抄底,如果本周能做好洗盘动作,下周还是可以值得期待的。

聊完今天市场的整体表现,我们继续来做低估值好公司的淘宝。

不了解我们淘宝计划的朋友,可以看看:《正式开启低估值好公司的淘宝之路》。

这一期,我们来看看玻璃玻纤行业有没有值得投资的宝藏公司。

行业概念

玻璃玻纤指的是玻璃和玻纤的组合。其中,玻璃是用多种无机矿物(如石英砂、硼砂、硼酸、重晶石、碳酸钡、石灰石、长石、纯碱等)为主要原料,另外加入少量辅助原料制成的非晶无机非金属材料。玻璃玻纤则是以二氧化硅为主要原料的天然矿物,添加特定的金属氧化物矿物原料,混合均匀后,在高温下熔融,熔融玻璃液流经漏嘴流出,在高速拉引力的作用被牵伸并急速冷却固化成为极细的连续的纤维。

玻璃玻纤主要应用领域集中在建筑建材、电子电气、交通运输、管罐、工业应用以及新能源环保等领域。玻璃下游需求主要来自房地产、汽车和其他领域,其中地产占比达到80%-85%。

行业特点

(1)现阶段,汽车轻量化、风电平价以及电子器件继续推动玻纤行业快速发展。对于玻璃行业,一方面,伴随着房地产进入黑铁时代,各种严控政策的出台,玻璃行业整体增长开始放缓;另一方面,光伏行业方兴未艾,带动了光伏玻璃的需求。

(2)玻璃纤维通常用作复合材料中的增强材料、电绝缘材料和绝热保温材料,以及电路基板等国民经济各个领域,是国家重点鼓励发展的新材料产业。

(3)玻璃玻纤行业集中度高。从玻纤行业看,全球已形成较明显的寡头竞争格局,中国巨石、美国欧文斯科宁、日本电气硝子公司(NEG)、泰山玻璃纤维股份有限公司、重庆国际复合材料有限公司(CPIC)、美国佳斯迈威(JM),这全球六大玻纤生产企业的玻纤年产能合计占到全球玻纤总产能的75%以上;我国三大玻纤生产企业的玻纤年产能合计占到国内玻纤产能的70%以上。从玻璃行业看,我国玻璃行业CR10约50%,其中,旗滨集团、信义玻璃两者占到约20%市场份额。

(4)玻璃玻纤行业具有一定的周期性。玻璃受地产周期影响,周期性较强,而玻纤行业由于应用范围更广,发展前景大,使得周期特征变弱。

(5)目前玻璃玻纤行业进入壁垒主要有:规模壁垒(单体利润不高,依靠规模取胜)、资金壁垒(生产过程需要相关设备和厂房)、环保壁垒(玻璃产业的供给现在受环保政策的影响比较大。)

行业淘宝

申万玻璃玻纤行业比较简单,主要分为玻璃制造、玻纤制造两个细分的三级行业。上市公司整体数量也较少。我们排除亏损企业后,选择具有代表性个股来分析。

玻璃玻纤行业个股列表:

1、玻璃制造

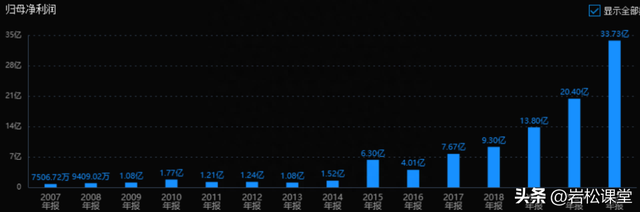

旗滨集团:公司是国内优质建筑玻璃原片龙头企业之一。近十年的利润复合增长率达35%,2021年业绩大增源于产品价格大涨和销量的增加。受宏观经济和地产下行影响,公司2022年前三季度利润下滑66%。公司业绩处于下行阶段,暂不考虑。

南玻A:公司历史业绩波动很大,另外有大股东高质押风险,不考虑。

金晶科技:历史成长性差,目前估值高。不考虑。

耀皮玻璃:历史业绩随行业周期波动,成长性一般,ROE在股查查中得分仅24分,运营能力差。不考虑。

洛阳玻璃:历史业绩随行业周期波动,目前估值为66倍PE-TTM,成长性一般,估值太高。不考虑。

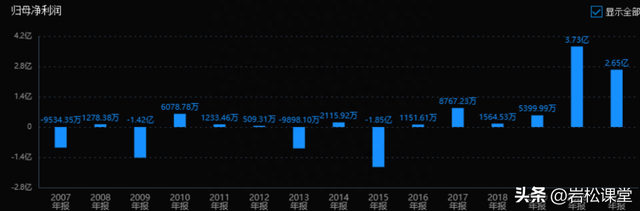

金刚光伏:公司传统主业已经没价值,主要看2021年战略转型的光伏玻璃,2021年投资8.32亿元建设1.2GW的异质结电池及组件项目,2022年3月12日已初步投产,4月19日首批订单交付,转换效率已突破25%。

假设未来利润达到2亿,目前市值对应的估值依然高达20倍市盈率,高于行业水平。不考虑。

小结:传统玻璃行业具有明显的周期性,所以行业内公司业绩水平大多随着经济周期波动。其中,旗滨集团历史成长性较为突出,在营收和利润规模上都是行业龙头,但目前行业依然处于景气下降阶段,可继续跟踪行业周期变化。

2、玻纤制造

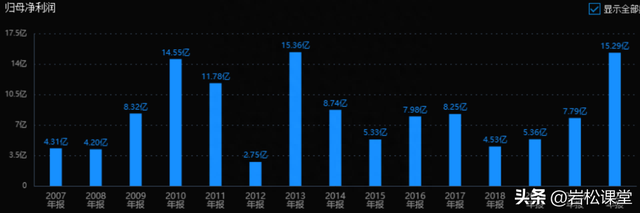

中材科技:公司是国内特种纤维复合材料行业龙头企业,玻纤产能规模排国内第二,近十年利润复合增长率达39%,近五年业绩出现加速增长趋势。2022年玻纤价格下降,公司前3季度业绩下滑9%。

另外,公司叶片市占率国内第一,规划新建760套叶片产能;锂膜业务计划“十四五”末达到70亿平米产能。以市场一致预期均值2023年40亿利润计算,目前市值对应不足十倍的市盈率,未来三年利润增速在10%左右。略微低估。

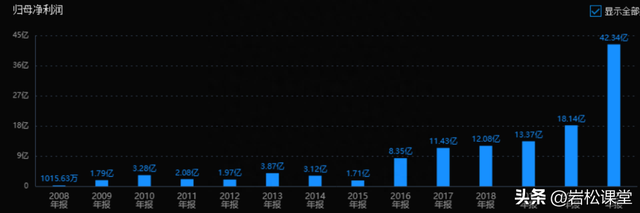

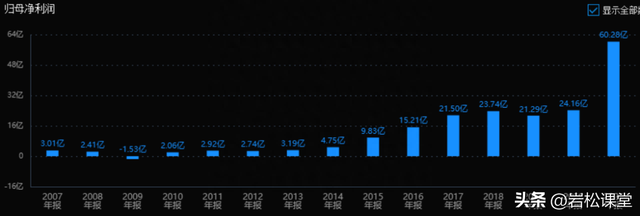

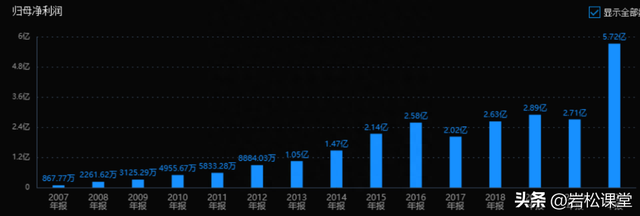

中国巨石:公司是产能规模全球第一的玻璃纤维生产企业,历史业绩也呈现稳步增长趋势,近十年利润复合增长率达35%,2021年行业高景气,量价齐升及产品结构升级使得公司业绩爆发增长。

2022年产品价格下降。公司前三季度营收增长16.38%,归母净利润同比增长28.17%;但三季度营收同比下降20%,归母净利润13.11亿,同比下降23.21%。目前粗纱最低价格已跌至4000元/吨附近,到达上轮周期的价格底部区间,底部企稳的可能性大。

公司电子布规模效应明显,电子布行业内其他企业已处于亏损边缘,但公司仍实现0.5-1元/米的盈利水平。未来电子布还有产能扩张计划。目前估值仅7倍PE-TTM。可以考虑。

山东玻纤:2020年上市,历史业绩成长性一般,上市未满三年。暂不考虑。

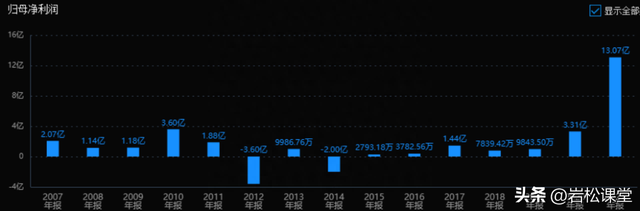

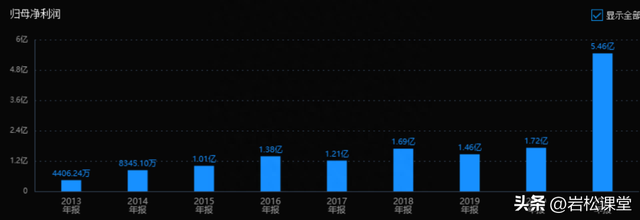

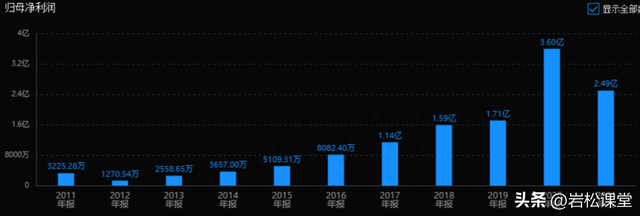

长海股份:公司是短切毡、湿法薄毡细分行业的龙头。2021年前的业绩增速一般。

公司在未来4-5年规划投建年产60万吨新产能,玻纤总产能将由当前的30万吨提升至95万吨。未来粗纱与制品占比将从当前的5:5逐步过渡到7:3或8:2。有望带动公司业绩稳定增长。目前估值仅8倍PE-TTM。可以考虑。

再升科技:公司生产的微纤维玻璃棉制品主要应用于洁净(目前主要为空气过滤)和节能保温(目前主要为冰箱、冰柜行业)领域。历史业绩整体稳定增长。近五年利润复合增长率25%。目前估值27倍PE-TTM,没有估值优势。暂不考虑。

小结:玻纤制造行业格局清晰,中国巨石、中材科技营收200亿附近,利润分别达到5亿和20亿级别,都远超行业内其他企业,目前估值分别为7、10倍PE-TTM。另外制品龙头长海股份目前也仅8倍估值。

总结:总的来说,玻璃玻纤行业是一个强周期行业,特别是玻璃制造行业,和地产等基建行业有较强的关联性,业绩呈现周期性波动。玻纤制造行业格局相对更好,行业龙头位居全球第一梯队,目前估值处于较低位置,产品价格已经触及周期底部,可以持续关注业绩回暖的时点。

其中,中国巨石是产能规模全球第一的玻璃纤维生产企业,目前粗纱最低价格已跌至4000元/吨附近,到达上轮周期的价格底部区间,底部企稳的可能性大,目前估值仅7倍PE-TTM。

长海股份是短切毡、湿法薄毡细分行业的龙头。未来4-5年规划投建年产60万吨新产能,粗纱与制品占比将从当前的5:5逐步过渡到7:3或8:2。有望带动公司业绩稳定增长,目前估值仅8倍PE-TTM。

- 顺其自然为所当为(顺其自然,为所当为)

- 细致(细致用法)

- 儿童围棋(孩子学围棋,家长做到这5点,离成功更进一步)

- 运城电视台(山西大学、运城市盐保中心、运城市广播电视台强强联合展开盐湖生态保护厘清本底科普宣传活动)

- 乐购仕(乐购仕546亿元定增收官 开启全球电商布局)

- 敲诈(打着“举报投诉”的幌子敲诈勒索?获刑八年)

- 芒果v基金(芒果V基金-口福行动公益金正式成立,全民看牙有补贴)

- 鸿星尔克官网(被推上神坛的鸿星尔克:一次堪称标杆级的事件传播)

- 强奸熟女(过灵床被轮奸、敲打“治病”导致大小便失禁……它坑苦了妇女)

- 不相信(“三个不相信”是怎样在驻地叫响的)

- 友唱(友唱我和)

- 数据交易(交易额有望超1亿元,数据交易“上海模式”还有哪些成果)

-

儿童围棋(孩子学围棋,家长做到这5点,离成功更进一步)

2015.12.16 -

运城电视台(山西大学、运城市盐保中心、运城市广播电视台强强联合展开盐湖生态保护厘清本底科普宣传活动)

2015.12.16 -

芒果v基金(芒果V基金-口福行动公益金正式成立,全民看牙有补贴)

2015.12.16 -

鸿星尔克官网(被推上神坛的鸿星尔克:一次堪称标杆级的事件传播)

2015.12.16