利民股份股票吧(发现两只小而美绩优股,苏利股份和利民股份的纯定量分析研究)

上次发出来一篇无人问津的小盘绩优股之后,有朋友提到了同为农药化工行业的利民股份,于是心血来潮,就只以纯财报数字来推演一下,看看二者的区别和优势,到底哪个当下才更具备投资价值,只有价值心里有锚,才能踏实持股。

一般水平比较高投资者的都是有章法,我这水平一般的那就是属于乱来,根据自己的粗浅的理解来对公司进行多个方面的比较,同时书本上的财务指标我基本上不用,因为我觉得指标是死的,表达不出我的想法。

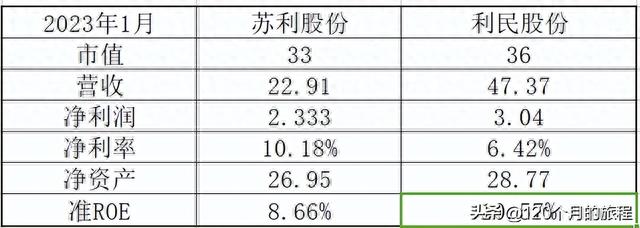

利民股份,2015年年初上市,主营是农药和兽药,其中农药占比90%,对比苏利股份农药产值占比50%的份额,这个更是妥妥的农药股,截止2021年年报主要数据如下:

如果用ROE选股,那么毫无疑问选更高的那一个利民股份,如果用净利率选股,那么就是苏利股份更胜一筹,如果看市值,则两家不相上下,都是30多亿元,这就是表象,大多数时候不是你看见的就是真相,真相是什么?我觉得就是比较,对于这种不容易亏损的企业,当然选价值更大,经营更安稳,产品更有前途的公司。

1、公司主营业务比较

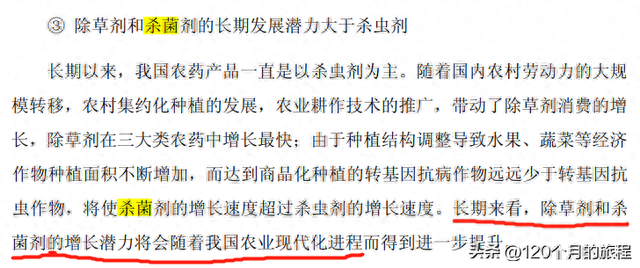

首先从农药来说,分为杀菌剂,杀虫剂和除草剂,有没有前途的产品从这三样的占比变化就可以得出的结论就是:

除草剂和杀菌剂会蚕食部分杀虫剂的份额,从上述两家公司的主要产品来看,苏利股份主要是杀菌剂的生产厂,同时向除草剂方向进军,不涉及杀虫剂,而利民股份,老牌杀虫剂企业,占比营收的37%,杀菌剂占39%,除草剂为12%,明显的趋势就是利民股份在守城,同时产品线比较全,而苏利则比较专精。同时苏利股份的毛利率为25%,利民股份为22%,相差不大,说明了农药这个行业还是有一定的准入门槛,行业竞争性挺好, 毛利率方面比某些消费行业更具有优势。

但是从农药的发展趋势来看,杀虫剂的萎缩,杀菌除草的上涨,可能导致利民股份的杀虫剂营收的萎缩但是利民股份其他两个方面的布局也不错,所以是中性考虑,分数不增不减。但是对于苏利股份的有利因素就是没有杀虫剂,只有杀菌,进而发展除草,但是从市占率和营收规模上来看,利民股份更占优势,于是这个方面二者是平手,不分伯仲,各有优缺点。

其次如果考虑到兽药和阻燃剂的发展前景,我十分明显看好阻燃剂的前景,结论十分明显,于是业务发展前景综合来看,我选择苏利股份的业务发展前景更占优势一点。

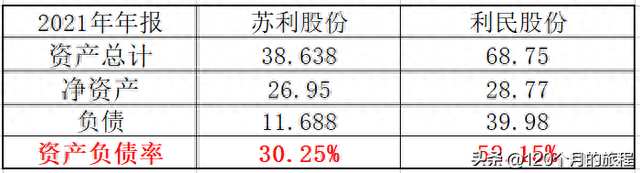

2、资产负债质量比较

资产质量是一家公司的根基,不要看他有多少资产,要看他有多少有效资产,有多少可以重复利用的资产,有多少类现金的资产,有多少有息负债,有哪些生产资产,分别纸上谈兵来谈一谈,从一个非财务工作者的眼中来学习学习。

2.1负债中的资产负债率(有息负债率)

众所周知,资产负债率是一个企业很重要的指标,大多数企业把自己玩死的时候就是资不抵债的时候,资就是资产,债就是负债,就是资产负债率超过100%的时候,理论上就是资不抵债的时候。

一般朋友们都喜欢负债率低的企业,在股票市场上高杠杆的企业,一般长期估值也会拉低,比如房地产,银行, 保险等高杠杆企业,动不动就会说破产了,近在眼前的恒大,多么大的企业体量,也是一夜之间就基本上凉凉,这是高杠杆企业的命门就是风险控制,是另外一个话题。就眼前两家企业来说,属于同一个行业,明显苏利股份的负债率更低一些,从这个方面来说,市场遭遇极端的不景气,先倒下来的必定是里利民股份,活下来的大概率是苏利股份。但是如果市场极端的高涨,那么利民股份充分利用债务杠杆,产能扩张,产品大卖,必定也是市场高涨的最大受益者,就又比如前几年的恒大。你的选择就是你的喜好,你的喜好往往就是市场给你的陷阱,所以用一个指标来判断企业好坏的文章,大概率可以选择扔进垃圾堆里了。

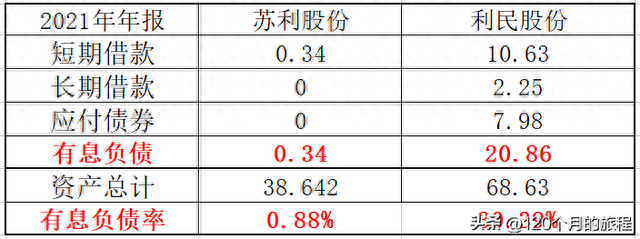

负债分为有息负债和无息负债,负债又分为流动负债和非流动负债,会计科目我也不懂很多,我认为我们把握住有息负债就可以了,其他的看看就行了,了解其中的意思即可。企业的破产就是利息还不起了,银行停止继续贷出本金,资金流断裂,就over了,所以有息负债才是真的负债,无息负债比如应付账款等,哈哈,不说了。

2021年年报中的数据,打眼一看,我相信对于净利润都是两三亿的企业来看,毫无疑问就会选择付息负债率更低的苏利股份。这个数据有点落伍了,因为2022年苏利股份也发行了可转债,可转债也是债券,摘抄2022年3季报的最新数据如下表所示:

从2021年年底到2022年3季报,过去了3个季度,两家企业都发生了不少的变化,抛开其他只看报表这一个视角,我们来片面的分析一下两家企业的经营状况。

苏利股份这3个季度里发了个可转债8.1亿元,短期借款减少了0.2亿元,长期借款增加了0.3亿元,总资产增加了14亿元,从这个净角来看,除去借的这部分,相当于净资产增加了6亿元,这部分增加的净资产大概率是经营所得。

利民股份这3个季度里增加了短期借款大约6.8亿元,长期借款增加了2亿元,可转债增加了利息0.2亿元,大约增加了有息负债9亿元,总资产增加了10亿元,相当于经营部分净资产增加了1亿元。对比苏利股份的增加的6亿元,明显的不足。

以上是3个季度的报表中有息负债的变化情况,片面的反应出来苏利股份这一年的经营成果更有效,产品卖的更顺畅,盈利也更多,同样是卖农药的,从这个角度来考虑问题,我肯定以及肯定会选择苏利股份而抛弃利民股份。

但是分析企业不能这么武断,我说过这是片面的肯定,但是总体的肯定是经过一个个片面的部分组合而成,从资产负债率角度,从有息负债率角度来看,苏利股份是最优秀的,利民股份是第二优秀的企业。

2.2资产质量的比较

资产质量,我理解的意思就相当于一个人的才能,同样是120斤,你可能一年为公司赚10万,另外一个人则可能赚100万,这样一个人,120斤是资产数量,这个赚钱10和100万则是资产质量,就是创造利润的能力,虽然比喻有点不恰当,可这就是现实。

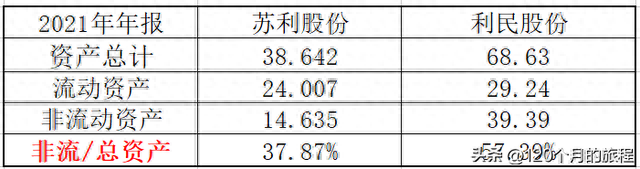

如果看这个表,那么第一眼就看中了利民股份,总资产大,差不多是苏利的2倍,市值却和苏利差不多,但是往下继续看,发现流动资产却差不多,非流动资产(字面意思理解即可)是苏利股份的差不多3倍。我的理解为非流动越大,表明资产越重,越重的资产往往跑起来比较慢,也笨重,如果同一个行业相比这个理解可以,不同的行业不能生搬硬套,同样都是做农药的苏利和利民,这么比较来看,还是选择比较轻便的苏利更好一点吧。

继续拆解苏利和利民的非流动资产,他是他的三倍,到底是怎么样的情况才能造成如此的差异呢?

且不论盈利多少,就2021年的营收来看,苏利股份用12.4亿元的生产资料创造了23亿元的营收,利民股份用31亿元的生产资料创造了47亿元的营收,生产资料的利用效率上来说,还是苏利股份更胜一筹,如果从创造的净利润来说,那么还是苏利股份更好一点。

其他非流动资产,苏利股份为将近1亿元,利民为4.55亿元,主要是预付的工程设备费用,其中这一块有两项,一块是非流动资产中的预付工程款,是资产,是已经付过的钱,放在了其他非流动资产里,一块放到了预付款项里,属于流动负债科目中的记录,二者构成了设备工具工程款。这些后期转为固定资产的玩意,越多后期的折旧越多,加重了资产的重量,不利于企业的飞翔。

长期股权投资,利民股份占优,苏利股份主要是两家投资,无锡世科姆和大连永达苏利,其中大连的还没有投产,刚刚投进去了4000万,合计投资资产账面价值一共0.91亿元,2021年年报中显示一共产生收益894万元,基本上是10%的投资收益率。利民股份则主要投资的为江苏新河和江苏新沂,账面价值为3亿元,产生效益大约为2284万元,合计为8%左右。这一块的投资收益率为苏利股份小比例胜出。

说完非流动资产之后再看看流动资产,流动资产在我来看就是现金和存货,其他的都不值得看,现金是一个公司面对困境的底气,是一个优秀公司经营结果的展现,如果总是现金不多,无论利润多好看都是镜中花,水中月,这里的现金含应收等一些类现金资产,但是如果占比多大的要从中甄别才行。

从类现金资产上来看,苏利股份又是完胜,如果再算上对有息负债的比例,那么苏利股份更是明显的占优,苏利股份的类现金资产可以轻松的覆盖有息负债,而利民股份则明显显得有点力不从心。所以这一次又是苏利股份完胜利民股份。

但是还差一步,那么就是要从历年的发展中看看应收账款的变化,如果变化太大,则要找出原因,我对现在这两家公司的市值都不是太感兴趣,于是这些工作就不做了,存货也一样,要跟历史上比,要跟营收和利润的增长率上来比,要跟同行业的同行来比。

综上所述,资产负债表大概的内容就看了一遍,从资产负债率,有息负债率,净资产增加值,生产资产产出率,类现金资产占比等等指标来看,苏利股份还是比利民股份要看起来更优秀一点,如果二者同样的市值,我会选择苏利股份而不是利民股份。

3、营业质量比较

3.1毛利率

毛利率为毛利润与营收的比值,毛利润为营收减去成本,一般的企业如果没有了毛利润,那么就直接可以忽略不用看了,没有毛利润怎么来净利润呢?那就是亏损的企业,还是躲过吧。

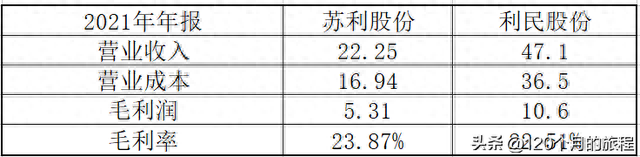

2021年年报中显示,苏利股份的毛利率为23.8%,利民股份的毛利率为22.51%,看起来都还不错,而且这个毛利率也是持续了好多年了,所以这个行业从毛利率来看还是有点护城河的存在的。两家企业没有明显的优劣之分,都是大差不差,算不上优秀也算不上多么不堪,马马虎虎平平常常的企业。

3.2费用率

三费是企业经营活动中不可避免出现的资金损耗,苏利股份和利民股份所处的行业差不多,费用率应该也是差不多,但是算完这个结果我也吃了一惊,竟然相差一倍,那么就该问一问为什么相差这么多呢?是每年都差这么多还是今年才是偶尔为之呢?

销售费用利民是苏利的差不多10倍,管理费用是3倍多,研发费用则是多了一点,财务费用一个产生了正利息,一个则是产生了利息,分别占毛利润的38%和66%,这就能解释为什么营收差了2倍多而净利润才相差不多的原因。

从这个比值来看,苏利股份完胜。

3.3营业利润率

这个指标也是营业质量评价的一个硬性指标,在盈亏表里的营业利润单独是列出来的一行,比如苏利和利民的营业利润率如下表所示:

一目了然,苏利股份还是明显的更优秀一点。

当然这里是两家企业的比较,更重要是一家企业各年度的营业利润的变化和变化后面的原因,这点才是考验投资者最重要的功力。

3.4现金流的比较

现金流是一家比较重要的数字,如果没有充足的现金流,利润的增长是无法可持续的,所以这个数字我们也要加以比较一下,一般不太差就行。

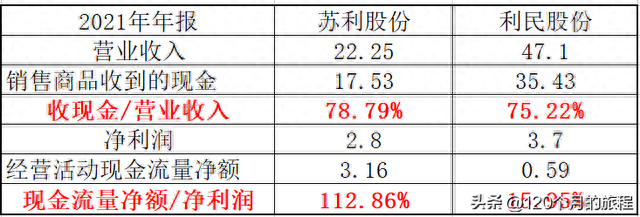

从上表来看,由于行业的情况限制,大部分都存在应收账款等账期,所以收现金的比例在75%左右也算正常,这些坏账计提正常就可以了,但是现金流净额来看,苏利股份在这个数字上明显的更值得人期待,但是这一年的情况不能说明问题,也许存在提前收钱的可能,也是要比较历史数据和历年数据之和才行。

分析到这里,基本上按照正常情况下,选择的天平已经倾斜了,但是这些数字都是片面的数值,只涉及两家企业的横向一年的对比,这还远远不够,需要再纵向的把历年数据来罗列出来,看一看要选择的企业历史的表现是不是跟2021年一脉相承,或者变化中的原因都是不是如年报所说。

这些定量分析作为自己分析研究公司的起点,而不是买入的决策因素,行业和企业,企业的昨天今天和明天,产能和销售的配套等,都需要下功夫来研究,截止目前我还没有买入1股的苏利股份和利民股份等公司的股票,只是作为自己的研究兴趣和理论锻炼,继续学习中。

- 主持人走光(北京这一夜,陈数摔倒走光,闰妮风情万种,主持人翻车陈凯歌不满)

- 张苏军(副区长等4人当“保护伞”被查后,区政协主席也落马了)

- 加油站卖烟吗(加油站抽根烟会咋样?)

- 挂靠单位交社保(挂靠企业缴纳社保有什么优缺点?和灵活就业相比哪个性价比更高?)

- 京东商家登录(京东商家助手使用方法介绍 网络设置对话框功能说明)

- 济南市统计局(聚焦“项目突破年”济南市统计局将加强对十大领域重点项目开工及建设进度情况监测)

- 陈庆云(有机化学家、中科院院士陈庆云逝世系我国有机氟化学开拓者)

- 杨舒越(cba啦啦队哪个最漂亮?篮球宝贝颜值排行)

- 上海家化(龙头易主,上海家化失去的四年)

- 四平日报(2017,四平日报在做啥?)

- 王命旗牌(说一说清朝的“王命旗牌”和“尚方宝剑”)

- hwm(详解oracle中move的执行机制+通过move操作来降低HWM大小)

-

主持人走光(北京这一夜,陈数摔倒走光,闰妮风情万种,主持人翻车陈凯歌不满)

2015.12.16 -

张苏军(副区长等4人当“保护伞”被查后,区政协主席也落马了)

2015.12.16 -

加油站卖烟吗(加油站抽根烟会咋样?)

2015.12.16 -

挂靠单位交社保(挂靠企业缴纳社保有什么优缺点?和灵活就业相比哪个性价比更高?)

2015.12.16