四方达股票怎么样(浙商证券:给予四方达买入评级)

浙商证券股份有限公司王华君,王洁若近期对四方达进行研究并发布了研究报告《四方达点评报告:三季报业绩大增83%符合预期;CVD培育钻石空间大》,本报告对四方达给出买入评级,当前股价为12.32元。

四方达(300179)

投资要点

前三季度归母净利润同比增长 83%,符合预期

根据公司三季报,前三季度实现营业收入/归母净利润/扣非归母净利润 3.9/1.3/1.1亿元,同比增长 27%/83%/89%。Q3 单季度实现营业收入/归母净利润/扣非归母净利润 1.32/0.40/0.38 亿元,同比增长 16%/83%/100%。公司传统主业稳健高增,石油复合片需求恢复向好,精密加工业务超硬刀具保持较快增长。

盈利能力提升,费用管控能力持续优化,保持高水平研发投入

公司前三季度毛利率 54.99%,同比+0.50pct,保持稳定;净利率大幅提升 8.77pct至 31.5%。期间费用率 24.49%,同比降低 7.95pct,销售费用率/管理费用率/财务费用率/研发费用率分别为 7.12%/11.11%/-4.86%/11.11%,同比+0.49pct/-4.03pct/-4.81pct/+0.4pct。

传统主业:石油复合片海外业务有望提速,精密加工业务韧性十足

资源开采业务:公司石油复合片产品随油服行业景气度回升需求持续恢复,进口替代+大客户战略持续推进,营收有望恢复至疫情前水平。聚晶金刚石复合片337 案件胜诉,既保护了公司在美国市场的利益,也为公司进一步在美国拓展市场扫除了重要障碍,海外业务有望提速。精密加工业务:下游新能源汽车生产受疫情反复等因素影响,公司精密加工业务仍显韧性,保持快速增长,进口替代+合金替代战略持续推进,开拓下游市场。

CVD 培育钻石:四季度或能进入批量生产环节,有望贡献收入

1)扩产进度:首期 10 万克拉培育钻石产线(100 台设备)已进入调试、运行阶段,根据财联社报道,四季度或能进入到批量生产环节,有望贡献收入;二期 10万克拉产线建设启动;MPCVD 设备自研,扩产瓶颈较少,预计公司产能可实现快速有效扩张;2)产品品质:突破 E/F 色培育钻石技术,已能稳定产出大颗粒高品级无色 CVD 培育钻石原石,行业领先;3)全产业链布局:与海南珠宝合作,论证成立合资公司、在海南自贸港建设培育钻石产能及全产业链合作的可能性,有望助益公司在自贸区扩产同时拓展下游销售渠道。

培育钻石行业:低渗透高增长,接近 10%拐点,相当于 2020 年的新能源车行业渗透率低,增速快。根据我们 5 月发布的深度报告测算,预计 2022-2025 年全球培育钻石原石需求从 2021 年的 93 亿元增至 313 亿元,复合增速 35%。2021年培育钻石产量渗透率约 7%,产值渗透率 5%,接近 10%拐点,有望复制新能源车高成长性,预计到 2025 年,全球培育钻石销售额渗透率达 16%,美国作为主要消费国渗透率将达 23%。

盈利预测与估值

预计公司 2022-2024 年归母净利润 1.7/2.4/3.2 亿元,同比增长 80%/46%/33%,复合增速 52%,对应 PE 为 38/26/19 倍,维持“买入”评级

风险提示:培育钻石竞争格局和盈利变化、原材料价格波动风险

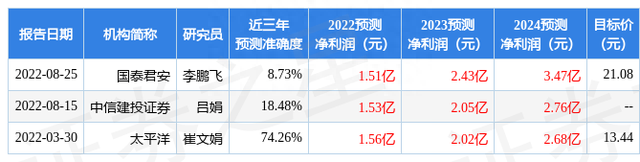

证券之星数据中心根据近三年发布的研报数据计算,太平洋崔文娟研究员团队对该股研究较为深入,近三年预测准确度均值为74.26%,其预测2022年度归属净利润为盈利1.56亿,根据现价换算的预测PE为38.5。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为15.57。根据近五年财报数据,证券之星估值分析工具显示,四方达(300179)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

- 股票 主图坐标(什么是天线方向图?)

- 天地壹号 股票(IPO雷达|“北大猪肉才子”携天地壹号四战A股:业绩滞涨,产能利用率不到六成)

- 股票期权成本(如何交易期权?如何低成本交易期权?)

- 兼职股票分析师(顶级“3D”加盟ESPN,球员兼分析师,赚68亿娶美女教师)

- 深圳地铁股票代码(深新早点|深圳地铁:调整)

- 如何网上开户股票(股票开户流程——网上开户流程)

- 600652 股票(上海游久游戏股份有限公司 关于公司股票可能被终止上市的 第八次风险提示性公告)

- 利民股份股票吧(发现两只小而美绩优股,苏利股份和利民股份的纯定量分析研究)

- 保险类股票代码(“满盘皆红”应声稳增长信号 保险板块龙头中国平安领涨628%)

- 西部矿业股票吧(铜价波动不减信心 西部矿业控股股东耗资139亿元完成增持计划)

- 股票涨停封不住(A股:如果你买的股票开盘几分钟后迅速封涨停板,说明了什么?)

- 同花顺股票微信群(内部炒股群你加过吗?信息倒卖和诈骗团伙接力经营,骗局如何防范?)

-

股票 主图坐标(什么是天线方向图?)

2015.12.16 -

天地壹号 股票(IPO雷达|“北大猪肉才子”携天地壹号四战A股:业绩滞涨,产能利用率不到六成)

2015.12.16 -

股票期权成本(如何交易期权?如何低成本交易期权?)

2015.12.16 -

兼职股票分析师(顶级“3D”加盟ESPN,球员兼分析师,赚68亿娶美女教师)

2015.12.16