股票低价挂出(业绩下滑、股价腰斩煌上煌低价增发,实控人牟取暴利?)

近期,随着疫情防控的优化,A股食品饮料、餐饮、酒店等大消费板块明显走强,餐饮酒店行业已经走出好几个翻倍大“妖股”,食品饮料行业也有不少反弹超50%的个股,其中卖鸭脖的煌上煌的股价及其近期的资本动作引起市场关注。

鸭脖第一股反弹超60%

卤味鸭脖对于现代年轻人来说是一道美味的休闲食品,年轻人对这种食品的强劲需求,创造出了近千亿规模的市场,国内已有周黑鸭(01458.hk)、绝味食品(603517.sh)、煌上煌(002695.sz)三家主打卤味鸭脖的公司上市,截至目前三大鸭脖上市公司总市值超550亿。

不过,论市值规模,目前最大的是绝味食品(绝味鸭脖),最新市值362.87亿,其次是周黑鸭114亿,煌上煌排名第三。但是,要论上市时间,煌上煌在2012年就早早的登陆A股成为“鸭脖第一股”,之后,周黑鸭、绝味食品分别于2016年、2017年实现上市。

在最近这波A股食品饮料股的反弹行情中,“鸭脖第一股”煌上煌以最大61%的反弹幅度排名前列,煌上煌这波反弹之前的市值还不足50亿!

(煌上煌股价走势截图)

即使在股价短期大涨超60%之后,煌上煌市值依然远低于绝味食品、周黑鸭两家竞争对手的原因也是非常明显的。

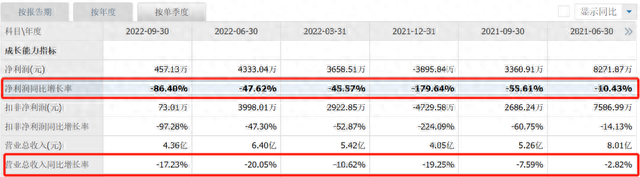

据煌上煌发布的财报数据显示,自去年一季度之后,到今年三季度末,煌上煌的归母净利润已经连续6个报告期下滑,同时连续6个季度下滑。今年前三季度下滑53.97%,第三季度下滑86.40%。

(数据来源:同花顺网站)

从财务数据来看,很显然,导致煌上煌业绩持续下滑的直接原因就是公司营收的持续下滑,而营收的持续下滑一般说明公司产品销售不畅,可能消费者不太愿意买单了。

大涨后实控人低价定增

营收、净利润的持续下滑,导致的直接结果就是二级市场股价的持续下跌,自2020年9月高位以来,煌上煌的股价已经从最高33.09元一路跌至最低9.58元,暴跌超70%,最新股价也仅为14.58元,较33.09元的高位也已经跌去56%。

(煌上煌股价走势截图)

这就是故事的结局了吗?不,好戏才刚刚开始!

就在煌上煌股价较高位暴跌超70%,持有煌上煌的投资者一片哀嚎的时候,煌上煌的实控人来了一招抢夺散户带血筹码的戏码,通过关联方全额、低价参与公司增发。

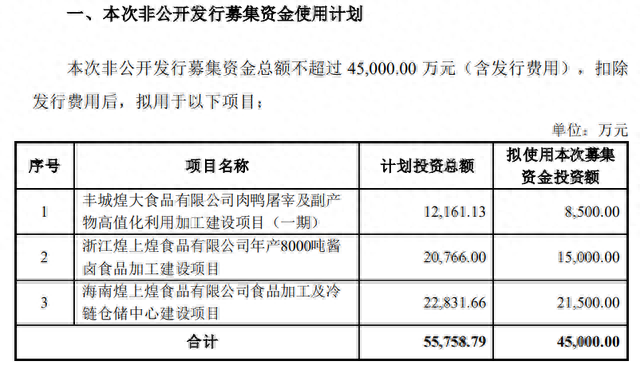

12月20日,煌上煌发布公告称,拟以10.09元的发行价格,向公司实控人徐桂芬家族控制的企业新余煌上煌投资管理中心(有限合伙)发行不超过4459.86万股募资4.5亿,用于丰城煌大食品肉鸭屠宰及副产物一期项目、浙江煌上煌年产8000吨酱卤食品加工项目及海南煌上煌食品加工及冷链项目。

值得注意的是,新余煌上煌不仅是徐桂芬家族控制的企业,还是煌上煌的第二大股东,且附条件的协议要求现金认购。

(煌上煌增发预案截图)

要知道,煌上煌12月20日的收盘价可是12.93元/股,而实控人家族控制的企业却以10.09元的价格全额认购增发的4459.86万股,折价28.14%,一下就能净赚1.27亿!

到今天收盘,煌上煌的股价已经达到14.58元,盘中一度还冲到15.45元,也就是说,实控人家族企业这个定增就这两天已经最高浮盈超2.39亿!

这是增发募资帮助公司发展,还是变相给实控人家族利益输送呢?

不过,现在高兴也可能太早,因为这只是增发预案,还没有获得监管的正式批准呢。

融资必要性存疑

实控人算盘打的很好、很精,这笔增发今天盘中最高已经浮盈2.39亿,短短两天4.5亿的投资成本就已经回本了一半,股价若是再继续涨个30%左右,这笔增发就能浮盈4亿多,到时候一减持变现,不仅赚了4亿多还白得了公司4400多万股份,岂不完美?

所以,针对煌上煌的此次定增计划,最大的疑点就是公司融资的必要性!

但是,从煌上煌的账户现金储备、产能利用率以及IPO的募投项目进度来看,实在不知道煌上煌这笔定增的必要性是什么,更加突出了实控人想要通过定增空手套白狼的意图。

现金储备方面,截至2022年三季度末,煌上煌账上现金9.71亿,占公司18.78亿流动资产的51.70%,占公司30.91亿总资产的31.41%,充分说明公司现金流动性很充沛。

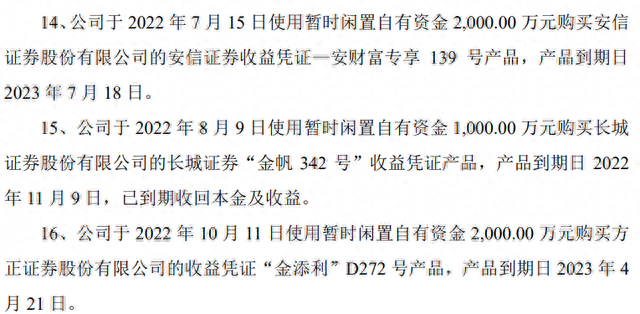

特别是,煌上煌年内还频繁斥资数千万资金购买理财产品,更加说明公司现金之充沛,根本不缺钱!

(煌上煌公告截图)

产能利用率方面,从煌上煌连续6个季度营收、净利润的持续下滑也能看出,公司的产能利用率不会太高。

煌上煌半年报显示,公司目前现有基地产能6.3万吨、新建基地产能4.2万吨,合计产能超过10万吨,但公司上半年的产量只有3.6万吨,产能利用率不到40%!

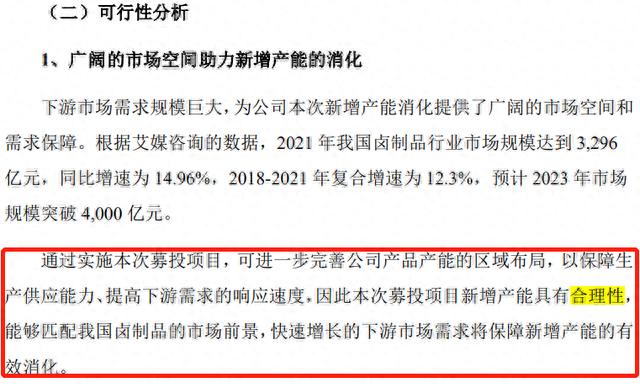

而此次定增张口就是8000吨的酱卤食品产能,公司未来巨大的产能如何消化?

但煌上煌在增发预案中却说,此次募投项目新增产能具有合理性,能够匹配我国卤制品的市场前景,快速增长的下游需求将保障新增产能的有效消化。

(煌上煌增发预案截图)

再说煌上煌募投项目的进度问题。

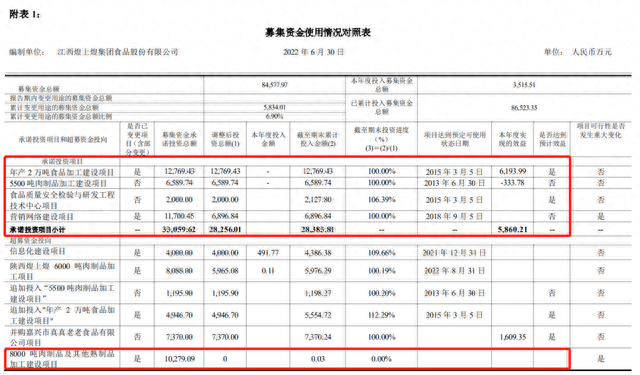

煌上煌是2012年9月5日上市的,至今已经过去10多年了,然而公司最近发布的IPO募投项目进度却显示,至少有一半募投项目到现在都还未达到可使用状态!

(煌上煌公告截图)

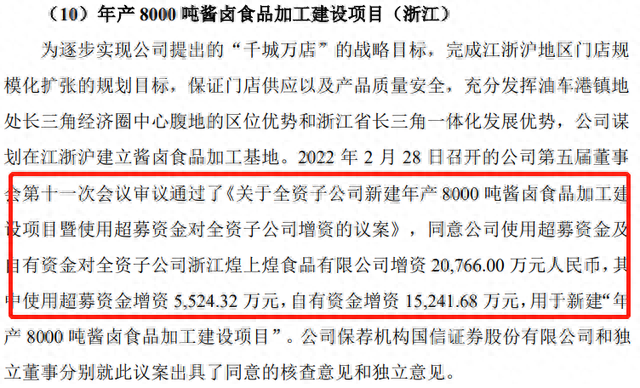

特别是此次定增募投的8000吨酱卤项目,大概率可能就是之前被终止的8000吨肉制品及其他熟制品加工项目的重启。

据煌上煌相关公告,8000吨肉制品及其他熟制品加工项目最早是在2017年5月立项的,后来因为广东当地征地困难,该项目在2019年1月被终止。到今年2月,公司又立项在浙江建立8000吨酱卤食品加工项目,对浙江煌上煌增资2.07亿,其中IPO超募资金5524.32万,自有资金1.52亿。

(煌上煌公告截图)

此次定增募资计划投资2.07亿的浙江8000吨酱卤项目正是该项目,那么问题是,既然公司在今年2月就已经通过IPO超募资金及自有资金解决了该项目的资金问题,为何现在又要募资?募资的真正用途又是什么?

可能的真正用途是,通过增发募资将1.52亿自有资金置换出来,这与本次定增募投的“8000吨酱卤食品加工项目”计划投入的1.5亿募集资金吻合。

但是,即便是为了将自有资金置换出来,通过关联方低价巨额定增,还是不能避免变相利益输送、套利的嫌疑!

综上分析来看,关于煌上煌的此次关联增发,重点还需要关注几点,一是新余煌上煌认购资金的来源问题,二是实控人及控股股东近期会不会高位减持,三是增发是否最终审核通过。若最终增发未审核通过,结果定增可能就是虚晃一枪,目的在于刺激二级市场股价;若成功定增之后实控人、控股股东减持套现了,那就说明确实存在套利行为了。

- 股票 主图坐标(什么是天线方向图?)

- 天地壹号 股票(IPO雷达|“北大猪肉才子”携天地壹号四战A股:业绩滞涨,产能利用率不到六成)

- 股票期权成本(如何交易期权?如何低成本交易期权?)

- 兼职股票分析师(顶级“3D”加盟ESPN,球员兼分析师,赚68亿娶美女教师)

- 深圳地铁股票代码(深新早点|深圳地铁:调整)

- 如何网上开户股票(股票开户流程——网上开户流程)

- 600652 股票(上海游久游戏股份有限公司 关于公司股票可能被终止上市的 第八次风险提示性公告)

- 利民股份股票吧(发现两只小而美绩优股,苏利股份和利民股份的纯定量分析研究)

- 保险类股票代码(“满盘皆红”应声稳增长信号 保险板块龙头中国平安领涨628%)

- 西部矿业股票吧(铜价波动不减信心 西部矿业控股股东耗资139亿元完成增持计划)

- 股票涨停封不住(A股:如果你买的股票开盘几分钟后迅速封涨停板,说明了什么?)

- 同花顺股票微信群(内部炒股群你加过吗?信息倒卖和诈骗团伙接力经营,骗局如何防范?)

-

股票 主图坐标(什么是天线方向图?)

2015.12.16 -

天地壹号 股票(IPO雷达|“北大猪肉才子”携天地壹号四战A股:业绩滞涨,产能利用率不到六成)

2015.12.16 -

股票期权成本(如何交易期权?如何低成本交易期权?)

2015.12.16 -

兼职股票分析师(顶级“3D”加盟ESPN,球员兼分析师,赚68亿娶美女教师)

2015.12.16